Какая прибыль от платежных терминалов в месяц. Как работает терминал по приему платежей: нюансы и особенности

Знаете ли вы, какие доходы в прошлом году были зафиксированы на рынках электронных платежей? Эксперты подсчитали, что за отчетный период некоторые компании получили более 80 миллиардов рублей чистой прибыли!

А ведь это – фактически «воздушный бизнес», при котором не требуется вкладывать многомиллионные инвестиции в производство. Сегодня мы рассмотрим простейший бизнес-план терминалов оплаты, на которых любой желающий может зарабатывать очень неплохие деньги.

Правда, надеяться на огромные прибыли несколько наивно, так как владелец самого терминала получает приблизительно 5 % от каждого платежа. Конечно, если вы можете наладить собственную платежную систему, то возможен и такой вариант развития событий, но это все-таки маловероятно.

Общие сведения

Как правило, для нормального развития бизнеса требуется не менее 900 тысяч рублей. Эта сумма пойдет на закупку самого терминала (а лучше двух-трех), для внесения на депозит, а также на расходы, связанные с рекламной компанией и развитием инфраструктуры.

Если есть больше денег, можно попробовать инвестировать какую-то часть средств в развитие выбранной платежной системы. В этом случае можно рассчитывать на большие проценты с платежей.

В принципе, любой бизнес-план терминалов оплаты должен учитывать затраты на дополнительные нужды, так что в случае выгодных предложений от оператора можно воспользоваться этими резервами.

Краткие сведения о функционировании системы

Кстати, а как работают терминалы оплаты? Все просто. Сразу заметим, что подобная аппаратура всегда должна иметь устойчивый канал связи с интернетом, так как в противном случае ее нормальное функционирование становится невозможным.

Сначала пользователь выбирает пункт меню, который собирается оплачивать. Терминал связывается с серверами компании-владельца, проверяет сумму на вашем депозите. Клиент вставляет купюру, автоматика аппарата ее обрабатывает, считывая стоимость, после чего сравнивает ее с той суммой, которая имеется на депозите.

Если все нормально, производится транзакция на тот счет, который указал клиент (номер мобильного телефона, счет ЖКХ и т.п.).

Как происходит процесс регистрации терминала и заключения договора?

Сначала потребуется приобрести сам платежный терминал, после чего обратиться в официальное представительство нужной вам платежной системы. Заключив договор, следует арендовать какую-то площадь в торговом центре или магазине или заключить с ними партнерский договор. Специалисты выставляют процент комиссии, а также минимальную сумму платежа.

Получив подтверждение, оператор платежной системы должен открыть депозит на вашу фирму. После этого вы вносите на этот депозит заранее оговоренную в договоре сумму, после чего можете на законных основаниях эксплуатировать платежные терминалы.

Использование депозита

Платежи от абонентов вы можете принимать только в пределах той суммы, которая была внесена вами на депозит. Следовательно, чем больше размер депозита, тем приятнее размер прибыли, получаемой от каждого терминала. Таким образом, необходимо постоянно проверять состояние депозита, при необходимости внося на него требуемые суммы. Кстати, пополнение депозита возможно из тех средств, которые вы заработали на процентах от проведения платежей.

Большинство платежных систем не только выплачивают проценты, но и предлагают участие в прочих бонусных программах, которые приносят владельцам терминалов дополнительную прибыль. Разумеется, вы будете выплачивать налоги со всех полученных сумм. Заметим, что государству нужно платить не с тех денег, которые находятся на вашем депозите, а с суммы чистых прибылей.

Выбираем терминал

Минимальная стоимость оборудования – от 2,5 тысяч долларов. Знаете, сколько стоит платежный терминал «продвинутых» модельных рядов? Не меньше девяти тысяч долларов! Не стремитесь покупать самое дешевое оборудование, так как комплектация таких моделей довольно убога.

В частности, вы наверняка потратите кучу денег на установку нормального принтера, а также на качественный и более вместительный купюроприемник. Словом, рекомендуем еще перед покупкой определиться с тем, какая конфигурация будет наиболее оптимальной именно в вашем случае. Составляя бизнес-план терминалов оплаты, вы неизбежно заметите, что именно аппарат является самой затратной частью проекта.

Какие модели лучше?

Практика показала, что приемник для купюр должен вмещать минимум 1,5 тысячи купюр. Особое внимание всегда обращайте на модели чековых принтеров. Обязательно покупайте только те платежные терминалы, в которых установлены изделия от проверенных и надежных производителей. Чем больший размер рулонов чековой бумаги он поддерживает, тем лучше.

Помните, что все части терминала должны быть легкодоступны, не препятствовать операциям по их замене. Важно! Корпус должен быть выполнен из прочных сплавов, защищая внутренности приемника от злоумышленников и простых вандалов. Впрочем, когда специалистом выполняется установка терминалов приема платежей, чаще всего их просто приковывают к полу.

Сразу же обратите внимание на срок гарантийного обслуживания. Если он подозрительно мал, то с таким производителем лучше не связываться.

Основные поставщики

Наиболее известными и отлично зарекомендовавшими себя производителями являются компании «Cyberplat», «E-port», а также «ОСМП». Следует заметить, что качественный терминал – только половина успеха. Второй составляющей является «правильное» ПО.

Программное обеспечение

Кстати говоря, та же компания «ОСМП» поставляет комплексные решения – терминал и специализированное программное обеспечение. Отдельно приложения поставляют компании «Delta Key», «Гротеск», а также «SFOUR» и «РПЦ» (к церкви не имеет никакого отношения).

Необходимо учесть, что вы не заперты в тесных рамках уже существующих решений. Так, при необходимости реализации каких-то специфических вариантов, вы можете напрямую связываться с разработчиками платежных систем. Как правило, они охотно идут на сотрудничество, внедряя в программы нужные вам функции. Также возможен перевод интерфейса на иные языки.

Важно! Лучше всего выбирайте те решения, у которых есть период пробного использования. Только в этом случае ваш бизнес-план терминалов оплаты будет учитывать все риски. Кроме того, так можно лучше выявлять существующие проблемы и недостатки ПО.

Примерные затраты и прибыли

Единовременно вам придется потратить от 2,5 до 9 тысяч долларов, причем за эти деньги вы покупаете не только сам терминал, но и прилагаемую к нему программную оболочку.

Каждый месяц будут уходить приблизительно такие суммы, которые перечислены ниже.

- В зависимости от посещаемости, средняя стоимость аренды может составлять 4-8 тысяч рублей.

- На оплату услуг связи потребуется порядка 900 рублей в месяц.

- Некоторые платежные системы требуют отчислений банкам за каждый платеж.

- Расходы на проверку и техническое обслуживание терминала.

- Не забывайте про 6 % - налог на прибыль.

Доход владельца платежного терминала складывается из следующих составляющих:

- те проценты от каждого платежа, которые вам выплачиваются владельцем платежной системы;

- фиксированная плата (5-10 рублей) за каждый платеж.

Теоретически за один день средний терминал принимает приблизительно 150 платежей, причем средняя сумма каждого из них – около 100 рублей, то подсчитать доходность бизнеса несложно. Доходность в хорошем месте превышает 80 %. Словом, бизнес на платежных терминалах при хорошей организации сможет обеспечить вам безбедную жизнь.

Нас невольно приучили пользоваться платежными терминалами. К примеру, для того чтобы заплатить за сотовую связь, мы прибегаем к их обслуживанию. Можно, конечно, воспользоваться и кассой отделения банка, но это доставляет определенные неудобства, вызванные необходимостью предоставления полных реквизитов получателя. Можно найти отделение оператора, предоставляющего услугу, и купить карту для пополнения, но проще и быстрее будет воспользоваться для оплаты терминалом, который сегодня можно встретить на каждом шагу. Давайте разберемся, как работает эта система и с чего начать зарабатывать на ней деньги.

Платежные терминалы как бизнес можно реализовать где угодно. Главное, чтобы мимо него стабильно плыл поток людей.

Чаще всего мы встречаем их в гипермаркетах и вблизи учебных заведений, рынков, остановок общественного транспорта, развлекательных заведений. Уличный платежный автомат менее , так как не каждый человек готов достать кошелек на улице, поэтому есть вероятность, что он так и простоит впустую.

Платежный терминал зарабатывает, принимая оплату с комиссией за перечисление средств.

Кроме комиссии от клиентов, которые воспользовались автоматом, можно рассчитывать на дополнительное вознаграждение от получателя платежа. Компании, которым направляется платеж, обычно возвращают около 1% оплаченной суммы. Около 98% операций по платежным терминалам проходит именно на пополнение счетов мобильных операторов. Популярностью пользуются оплаты по штрафам, квартплате и электронной связи. Неразрывность цикла обращения денежной массы очень важна. Необходимо регулярно следить за оборотными средствами в электронной машине, своевременно ее инкассировать. Иначе доверия к вашему аппарату не будет, и он не принесет вам прибыли. Окупаемость такого бизнеса зависит от места его расположения. Также важны предлагаемые виды назначений платежа. С чего начать бизнес? С расчета затрат, включив все важные моменты для его организации.

Платежный терминал зарабатывает, принимая оплату с комиссией за перечисление средств.

Кроме комиссии от клиентов, которые воспользовались автоматом, можно рассчитывать на дополнительное вознаграждение от получателя платежа. Компании, которым направляется платеж, обычно возвращают около 1% оплаченной суммы. Около 98% операций по платежным терминалам проходит именно на пополнение счетов мобильных операторов. Популярностью пользуются оплаты по штрафам, квартплате и электронной связи. Неразрывность цикла обращения денежной массы очень важна. Необходимо регулярно следить за оборотными средствами в электронной машине, своевременно ее инкассировать. Иначе доверия к вашему аппарату не будет, и он не принесет вам прибыли. Окупаемость такого бизнеса зависит от места его расположения. Также важны предлагаемые виды назначений платежа. С чего начать бизнес? С расчета затрат, включив все важные моменты для его организации.

Обслуживание бизнеса

В план бизнеса по организации платежного терминала должна войти аренда места, приобретение самого автомата, зачисление на его счет определенной оборотной суммы, организация инкассации, оформление необходимых документов, расходы на рекламную кампанию. Приобрести аппарат можно за 50 000-100 000 рублей. Затем нужно позаботиться о той сумме, которую придется заморозить на счету на долгое время, так как она будет в постоянном обороте, для обеспечения бесперебойной работы. Нужно учесть, что чем больше проходимость, тем больше средств необходимо заморозить. Инкассация будет нужна пару раз в неделю. На мелких торговых точках за аренду места в основном хотят от 2 000 до 3 000 рублей. В крупных торговых центрах сдерут от 10 000 до 20 000 рублей.

В план бизнеса по организации платежного терминала должна войти аренда места, приобретение самого автомата, зачисление на его счет определенной оборотной суммы, организация инкассации, оформление необходимых документов, расходы на рекламную кампанию. Приобрести аппарат можно за 50 000-100 000 рублей. Затем нужно позаботиться о той сумме, которую придется заморозить на счету на долгое время, так как она будет в постоянном обороте, для обеспечения бесперебойной работы. Нужно учесть, что чем больше проходимость, тем больше средств необходимо заморозить. Инкассация будет нужна пару раз в неделю. На мелких торговых точках за аренду места в основном хотят от 2 000 до 3 000 рублей. В крупных торговых центрах сдерут от 10 000 до 20 000 рублей.

Затрат на обслуживание самого терминала будет не много: наличные средства на сим-карте для подключения к электронным сетям и кассовая лента. Дополнительная тысяча рублей в месяц уйдет на инкассацию одного аппарата. При этом зарабатывать в среднем можно 5000-7000 рублей в месяц. А если ваш автомат установить в месте большого скопления людей, можно рассчитывать на 10 000-15 000 рублей. Но следует учесть и повсеместную конкуренцию, которая рассеивает потоки потенциальных клиентов и приносит владельцам небольшие доходы. Именно поэтому окупаемость вашего платежного терминала может составить от полугода до года. Очень большую роль в раскрутке такого пункта обслуживания играют отзывы клиентов.

Вернуться к оглавлению

Организация платежного бизнеса

По примерным подсчетам минимально необходимая сумма для входа в терминальный бизнес составляет от 15 000 до 30 000 долларов США. Давайте рассмотрим план упрощенной процедуры организации терминального бизнеса, начиная с выбора и покупки платежного терминала и до финансовых расчетов с операторами, платежными системами и банками.

- Владелец терминала (предприниматель) покупает терминал - возникает необходимость заключения договора с организаторами платежных систем.

- Предприниматель размещает платежный автомат на собственной или арендованной площади, определяет процент комиссии с каждого платежа, к примеру, 1-3 %, или фиксированную плату 7-10 рублей.

- Организатором платежной системы открывается отдельный депозит для предпринимателя.

- На этот счет владелец вносит авансовый платеж и получает разрешение (доступ) к информационной системе для контроля текущих операций и состояния депозита на терминале.

- Теперь владелец может принимать оплаты от клиентов в пределах суммы на открытом счету. Информация о проведенном платеже поступает на сервер организатора системы. С депозита предпринимателя происходит снятие суммы принятого платежа и ее перечисление на указанные реквизиты поставщика услуг.

- Необходимо владельцу проверять фактическую сумму на депозите и при необходимости пополнять лицевой счет. При зачислении и пересчете средств на счет банк удерживает около 0,1% от суммы зачисления.

- Предприниматель по результатам месяца получает вознаграждение от поставщиков услуг к комиссии с каждого платежа.

- Из полученных доходов владелец платит налоги государству. Налогом облагается полученная прибыль от операций по платежному терминалу.

С чего следует начать, так это с ознакомления с технической стороной вопроса организации терминального бизнеса.

Вернуться к оглавлению

Расходы, необходимые для организации бизнеса

План расходов:

- единовременно: стоимость платежного терминала с программным обеспечением и подключением к платежной системе составит от 80 000 до 300 000 рублей;

Ежемесячно:

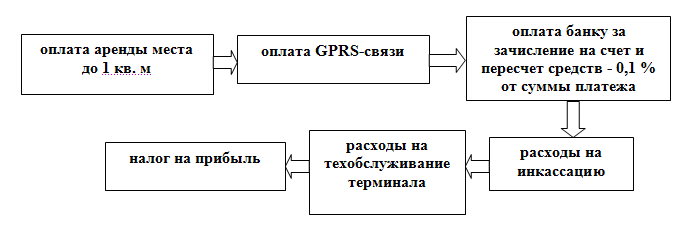

- оплата аренды места до 1 кв. м - 4000-8000 рублей (в зависимости от расположения);

- оплату GPRS-связи - 600-900 рублей;

- оплата банку за зачисление на счет и пересчет средств - 0,1 % от суммы платежа;

- расходы на инкассацию;

- расходы на техобслуживание терминала - 3900 рублей: замена бумаги - 1000 рублей, ремонт бокса - 2000 рублей, плата за связь - 900 рублей;

- налог на прибыль.

План доходов складывается из:

- платы, взимаемой с клиентов владельцем за пользование терминалом, - около 4 % от каждого платежа или фиксированной суммы в 10 рублей;

- вознаграждения, которое выплачивает поставщик услуг ежемесячно, - 1-3%.

После этого легко произвести расчет рентабельности. Предположим, что за операционный день платежный терминал в среднем принимает 150 платежей, при средней сумме платежа, равной 150 рублям. Давайте подсчитаем примерный срок окупаемости, если начать работу терминала в достаточно оживленном месте. План подсчета: средняя сумма платежа составляет 150 рублей, среднее количество платежей в день - 150 рублей, средние комиссионные поставщика услуг - 2%, средняя плата за пользование терминалом - 3%, наша прибыль в месяц составит:

После этого легко произвести расчет рентабельности. Предположим, что за операционный день платежный терминал в среднем принимает 150 платежей, при средней сумме платежа, равной 150 рублям. Давайте подсчитаем примерный срок окупаемости, если начать работу терминала в достаточно оживленном месте. План подсчета: средняя сумма платежа составляет 150 рублей, среднее количество платежей в день - 150 рублей, средние комиссионные поставщика услуг - 2%, средняя плата за пользование терминалом - 3%, наша прибыль в месяц составит:

150 рублей * (2+3%) *150 *30 дней = 33 750 рублей.

При этом расходы в месяц: аренда - 6000 рублей, инкассация - 2000 рублей, техническое обслуживание - 3900 рублей и отчисления банку за обслуживание средств на счете - 0,1% от оборота (в нашем случае оборот составляет 150*150*30 дней = 675 000 рублей). Таким образом, получаем:

6000 + 2000 + 3900 + 675 = 12 575 рублей.

В затраты еще ляжет платеж по налогу на прибыль, то есть 33 750* 6% = 2 025 рублей. Доход получим 31 725 рублей. Тогда чистая прибыль составит 19 150 рублей в месяц. Таким образом, при средних показателях и средней стоимости терминала он окупится за 5 с лишним месяцев.

Вернуться к оглавлению

Фискальные регистраторы терминалов

Начать бизнес будет невозможно без системы учета - фискального регистратора для терминалов. С 1 апреля 2010 года вступил в силу Федеральный закон № 103 от 03 июня 2009 г. Согласно данному ФЗ, на сегодняшний день любая деятельность терминала может осуществляться только с использованием установленного фискального регистратора. Все предприниматели должны ежегодно приобретать ЭКЛЗ (электронная контрольная лента защищенная).

Начать бизнес будет невозможно без системы учета - фискального регистратора для терминалов. С 1 апреля 2010 года вступил в силу Федеральный закон № 103 от 03 июня 2009 г. Согласно данному ФЗ, на сегодняшний день любая деятельность терминала может осуществляться только с использованием установленного фискального регистратора. Все предприниматели должны ежегодно приобретать ЭКЛЗ (электронная контрольная лента защищенная).

Этот блок создан, чтобы хранить информацию для надзирающих налоговых органов. В нем сохраняется информация о проведенных операциях в зашифрованном виде. А стоимость такого блока варьируется от 7000 до 8000 рублей. В план работ теперь предприниматель должен включить обслуживание таких фискальных регистраторов. Это можно сделать в центрах обслуживания (ЦТО), в связи с чем понести соответствующие дополнительные расходы. Штрафы за деятельность без фискальных регистраторов составляют от 3 000 до 4 000 рублей для физических лиц-предпринимателей и по 30 000-40 000 рублей - для юридических лиц. На чеке обязательно должен указываться ваш фактический адресе или адрес вашего офиса.

Конечно, язык не поворачивается назвать этот бизнес самостоятельным, основным. Скорее, речь идет о дополнительном источнике заработка. Поучаствовать в этом празднике жизни, в принципе, может каждый предприниматель. Не так давно Центробанк выпустил очередное письмо, в котором подтвердил, что платежи могут принимать даже киоски с мороженым - при наличии соответствующего соглашения с оператором или его агентами. Буквально все это означает, что скоро за связь и «коммуналку» люди привыкнут платить не только с помощью карточек предоплаты или в банке, но и, например, в ближайшей аптеке, в газетном киоске или в кафе.

Предпосылок для развития бизнеса по приему платежей немало: всеобщая мобильная телефонизация, рост популярности IP–телефонии, растущий спрос на коммерческое телевидение, необходимость регулярно платить за свет, газ, стационарный телефон, домофон и многое другое. Главный же козырь - легкий шанс переманить тех, кто до сих пор томится в очередях, чтобы оплатить те или иные услуги в отделениях банков: многие готовы немного переплатить в обмен на ускорение процесса и возможность внести средства там, где это удобно.

Мы ведем статистику клиентов нашей платежной системы, - говорит директор ООО «Амега телеком» (платежные системы Empay) Кирилл Казанцев. - И в последнее время наблюдаем тенденцию: платежи плавно перетекают из салонов связи в неспециализированные розничные точки - продуктовые магазины, заправки, книжные лавки, в булочные. У этого явления есть простое объяснение: темп жизни в городах ускоряется, а с ним растет и количество различных платежей. Потребители выбирают удобство. Действительно, зачем специально идти в салон связи или Сбербанк и стоять в очереди, когда оплатить услуги можно буквально на ходу - по пути на работу или совершая покупки в ближайшем супермаркете!

Что касается возможности заработать на приеме платежей у населения, то здесь два основных варианта: организация собственной «точки» или вступление в ряды субдилеров действующих в стране платежных систем. В последнем случае остается лишь приобрести POS–терминалы и начать перепродажу услуг платежной системы, с которой вы заключили соглашение. В этом смысле самое выгодное - выступать в качестве оптовика, выплачивая субагентам - розничным точкам - часть комиссии, но не связываясь напрямую собственно с приемом платежей. «Это намного проще и выгоднее, чем ставить «бандуры», - говорит Кирилл Казанцев, имея в виду автоматы для приема платежей. - В целом же, несомненное достоинство бизнеса по приему платежей - простота и прозрачность его организации. Скажем, в Казани платежи через POS-терминалы легко проводят бабушки-продавцы в газетных киосках».

На каждом углу

Как устроена бизнес–схема? Все просто. Предприниматель заключает договор с одной из платежных систем - E–port, e–pay, Suntel, Empay, «Бюрократ» - и получает право принимать платежи, согласно оговоренной комиссии. Разумеется, для начала следует тщательно изучить условия, на которых работают различные платежные сети. Так, E–port взимает с дилера 30 копеек за каждый платеж, а Platina требует открыть отдельный счет в банке. Тарифная политика, необходимое аппаратное и программное обеспечение, удобство работы - все это, естественно, должно стать предметом изучения предпринимателя, задумывающегося о запуске такого бизнеса. В конце концов, если бы на рынке присутствовала одна–единственная, идеальная по всем параметрам платежная система, другие, вероятно, вымерли бы, еще не родившись.

Для запуска бизнеса от ПБЮОЛ потребуются копия свидетельства о госрегистрации, копия паспорта и ИНН, от юрлиц - копия документа о госрегистрации в ЕГРН, ИНН, заверенные печатью предприятия реквизиты, а также копия приказа о назначении директора с правом подписи.

Средний заработок владельца торговой точки составляет от 2 до 8% от всех сумм платежей, причем комиссия автоматически начисляется в режиме реального времени. Участники рынка утверждают: обычно оборот пункта по приему платежей составляет от 7 до 15 тысяч рублей в день, редко опускаясь ниже 5 тысяч. Что касается верхней планки, то владельцы пунктов приема платежей осторожно говорят примерно о 100 тысячах рублей в день. Что важно - предприниматель уплачивает налоги исключительно со своего вознаграждения, то есть не с оборота, а с прибыли, даже если применяется «упрощенка».

Пункт приема платежей в деталях

- Инвестиции . Основное преимущество бизнеса - низкий старт. Для того чтобы начать принимать платежи, достаточно 20 000 рублей. Дополнительный плюс - возможность развиваться пошагово - step by step.

- Форматы . 1) мобильный телефон с GPRS или POS-терминал на действующей торговой точке (не специализированной); 2) специализированный пункт приема платежей (компьютер, стол, продавец, доступ в Интернет по выделенной линии или настроенный GPRS); 3) сеть автоматов по приему платежей.

- Форма собственности . ПБОЮЛ, ООО. Отличается лишь пакет документов, необходимых для покупки sim-карты.

- Срок окупаемости . От полутора месяцев (POS-терминал) до двух лет (сеть автоматов по приему платежей).

- Сертификаты и лицензии . Согласно письму Центробанка России, платежи за сотовую связь, коммунальные услуги, Интернет, коммерческое телевидение не являются платежами в пользу третьих лиц, поэтому принимать их может любой предприниматель, заключивший договор с оператором или посредником - платежной системой.

- Аудитория и цены . Активные пользователи сотовой связи (больше 100 миллионов в России), Интернета, коммерческого телевидения. Потенциал коммунальных платежей - все взрослое население страны. Прибыль каждой точки составляет от 1 до 8% совокупного месячного объема платежей.

- Средства продвижения . Для рекламы достаточно внешней навигации - вывески, лайтбокса.

- Требования к помещению . Торговая точка, возможность выхода в Интернет.

- Персонал . Экстремально простая система, с которой справится любой продавец.

Принимаем деньги

POS–терминал. Считается идеальным решением для владельцев розничных точек по приему платежей. Стоит аппарат 500–600 долларов, а дефицит места - не проблема: крохотное устройство легко умещается на свободном пространстве около кассового терминала. Не нужно тратиться на зарплату дополнительного сотрудника: принимать платежи будет тот же продавец, который уже трудится в штате. В вашей торговой точке «нет Интернета» и часто бывают перебои с электричеством? Не проблема. Главное, чтобы в помещении ловился сигнал оператора мобильной связи (GPRS); да придется следить за уровнем заряда аккумулятора.

Сегодня на рынке доступно несколько моделей POS–терминалов. Так, компания Empay предлагает сертифицированные POS–терминалы под торговой маркой NURIT (производитель - компания Lipman). Благодаря беспроводному соединению с сервером, эта маленькая, но бойкая машинка в компактном и легком корпусе (220×100х70 мм, вес 750 г) обещает быстрый, безопасный и безошибочный прием платежей.

Смотрите, как удобно, - демонстрирует систему в действии Кирилл Казанцев. - Ставим «малыша» при кассе, вставляем SIM–карту сотового оператора и SIM–карту платежной системы (именно она обеспечивает связь с платежным сервером. - Прим. авт.), набираем номер, и встроенный термопринтер печатает чек. Теперь проверяем, корректно ли записан номер, и отправляем платеж. Деньги зачисляются на счет абонента в течение нескольких секунд.

Специалисты Empay советуют в дополнение к терминалу приобрести световую вывеску, лайтбокс, за 2–5 тысяч рублей, чтобы информировать прохожих о доступности в вашем заведении услуги по дистанционной оплате. Ежемесячные расходы на связь и кассовую ленту не должны превысить 10 долларов, так что, по статистике, такой аппарат окупает себя в среднем за полтора-три месяца.

Мобильный телефон. Этот способ приема платежей не требует почти никаких затрат и удобен для владельцев торговых точек, которые не могут похвастаться обилием клиентов. В таком случае хватит сотового телефона с подключенными услугами GPRS и WAP. Схема примерно та же: предприниматель заключает договор с провайдером платежной системы (E–port, Empay и т. п.), а каждому кассиру выдается уникальный пароль. Клиент заполняет специальный бланк, указывая номер телефона и сумму платы. Оператор принимает деньги, после чего подключается через мобильный телефон к WAP-сайту платежной системы, вводит необходимые данные, и через минуту деньги попадают на счет абонента, а выручка оседает в кассе.

По мнению участников рынка, такая схема работы идеально подходит для организации выездных пунктов приема платежей. Представьте себе: лето, пляж, киоск с прохладительными напитками, обученный в течение одного дня продавец с мобильным телефоном в кармане и яркий стикер «Прием платежей», - вы готовы к приему. «Сегодня в каждом дачном поселке есть ларек, лоток, розничная точка. Повесьте вывеску, заключите договор с провайдером платежной системы, получите код, и всё! Дополнительные 500 долларов в месяц гарантированы», - уверяет Кирилл Казанцев.

Компьютер, стол, продавец. Все еще встречающаяся форма организации приема платежей, прежде всего, в бизнес-центрах. В небольшом арендуемом «закутке» устанавливаются стол и подключенный к Интернету компьютер с инсталлированной программой платежной системы. За компьютером - продавец, которому в Москве нужно платить ежемесячно около 9 тысяч рублей, а в регионах 5–6 тысяч. Клиент заполняет квитанцию, указывая номер телефона, своего оператора и сумму платежа, после чего продавец вводит эти данные в компьютер. Через одну-две минуты они попадают на счет абонента.

Основные затраты здесь приходятся на арендную плату за «метры». По словам Семена Холода, менеджера направления «Организация пунктов приема платежей» компании «Кардз–сервис», в Москве средняя ставка аренды составляет сегодня около 1 200–1 500 рублей за кв. м (6–9 метров вполне достаточно). Собственно говоря, в этом–то и состоит главный минус: необходимость платить за помещение сводит на нет все очарование этого направления бизнеса. Действительно, зачем платить больше, если можно приобрести POS-терминал и, используя имеющуюся в наличии площадь (сувенирную лавку, магазинчик канцтоваров или кафе) получать на 50–100 долларов больше, да еще и экономить 300 долларов на продавце! Лишний аргумент к тому, что прием платежей - не основной, а скорее, дополнительный источник заработка.

|

Пункт приема платежей. Низкий старт |

|||

| Эконом (Терминал на готовой торговой точке) |

Торговая точка (стол, компьютер, продавец) |

Автомат по приему платежей | |

|

Первоначальные затраты (руб.) |

|||

| Оборудование | 15 000 | 12 000 | 150 000 — 170 000 |

| Интернет (GPRS) |

300 | – | 300 |

| Интернет (Выделенная линия) |

– | 5 000 — 6 000 | – |

| Вывеска (лайтбокс) |

5 000 | 5 000 | – |

|

Итого: |

20 300 | 22 000 — 23 000 | ~ 160 000 |

|

Текущие расходы (руб. в месяц) |

|||

| Зарплата сотрудникам (продавцам, инкассаторам) |

– | 9 000 | 12 000 |

| Аренда | – | 1 200 — 3 000 | 3 000 — 10 000 |

| Пополнение лицевого счета (в день) |

6 000 — 15 000 | 6 000 — 15 000 | – |

| 6 000 | 16 200 — 27 000 | 15 000 — 22 000 | |

Сеть автоматов. «Платежному» вендингу свойственны все преимущества и недостатки автоматической торговли. Достоинства - мобильность, легкость в использовании, возможность менять местоположение, устанавливать автоматы в бизнес–центрах и крупнейших универмагах с колоссальной проходимостью. Входной билет на этот рынок стоит 5–7 тысяч долларов - цена автомата. В России такие агрегаты сегодня предлагают уже более сорока производителей, так что выбрать подходящий вариант - не проблема. Недостаток же в том, что здесь срабатывает железное правило вендинга: сеть всегда более рентабельна, чем один–единственный автомат (если вы «промазали» с местом, то автомат не окупится никогда). Увы, применение автоматов сопряжено и с частыми поломками, а также с возможными актами вандализма. В этом смысле POS–терминал выглядит куда более безопасным вариантом. Что касается условий размещения автономных автоматов по приему платежей, то за право установить один агрегат владельцы столичных торговых и бизнес-центров просят от 2 тысяч рублей в месяц. Аренда одного квадратного метра в проходном месте обходится в 250–300 долларов, а прибыль составляет, в среднем, от 500 до 1 000 долларов ежемесячно.

Вот такой простой дополнительный бизнес, к которому явно следует присмотреться владельцам уже действующих торговых точек.

Висим!

Как таковых, трудностей в этом бизнесе немного. Случается, что сервер оператора «подвисает», возникает «пробка», платежи не проходят. Застраховаться от этого невозможно, так что клиентам приходится отказывать, честно предупреждая, что платеж может задержаться, хотя обязательно пройдет позже, когда «затор» рассосется. Чтобы не потерять постоянных плательщиков, некоторые предприниматели заключают контракты сразу с двумя платежными системами, дублирующими друг друга. Если одна «зависла», выручит вторая.

Вначале своего пришествия платёжные терминалы выглядели золотой жилой. Они расплодились и заполнили свободные ниши. Времена лёгких прибылей прошли, но бизнес остался и развивается. Те, кто не ленится и готов потратиться на старте для запуска 3–4 терминалов, могут рассчитывать на возврат средств в течение полугода. Владельцев терминалов ждёт острая конкуренция. Нужно отслеживать тенденции рынка услуг и реагировать на запросы клиентуры. Технологии онлайн-платежей и интернет-банкинга непрерывно развиваются. Появляются новые модели оборудования и технологии. Способность идти в ногу с прогрессом – залог прибыльного бизнеса.

Можно ли заработать на платёжных терминалах: насколько выгоден бизнес?

Платёжные терминалы стали повседневностью. Их заметишь везде, они повсюду. Даже в малолюдных уголках, в сельском магазине или на полустанке, где пассажиры ожидают электричку, встречаешь незаменимых помощников дистанционной оплаты. Глядя на них, понимаешь, раз стоят, значит, выгода есть. Возникает иллюзия лёгкого заработка. Купил терминал, подписал договор, подключился к системе, начал оказывать услуги и подсчитывать комиссионное вознаграждение.

Платёжные терминалы можно встретить на каждом шагуСхема верная, но есть нюансы и подводные камни. Немало разочарованных предпринимателей бродят с форума на форум и рассказывают о провале, убытках и сетуют на сложности дела. Между тем их удачливые коллеги помалкивают и покупают новое оборудование, чтобы развивать спектр услуг. Пример вторых вдохновляет, но, делая первый шаг, следует оценить риски и решить для себя, насколько выгодна эта затея.

Возможные риски

Рисков, как в любом бизнес-проекте, немало:

- Терминалы представляют собой сложное электронное устройство, в котором сосредоточены механические узлы и компьютерная начинка с программным обеспечением. Сбой одного элемента приводит к выходу из строя всей системы.

- Работа терминала зависит от бесперебойного электроснабжения, надёжности сотового оператора и провайдера интернета.

- Терминалы – объекты атак вандалов, мошенников и хакеров. Одни пытаются провести платежи без оплаты, вторые вскрыть купюроприёмники, третьи из хулиганских побуждений ломают технику, бьют экраны, засовывают в слоты приёма денег и банковских карточек мусор и посторонние предметы.

- Терминалы требуют ухода: проведение инкассации, заправка кассовой ленты, санитарная уборка, плановые и технологические проверки работы механических узлов и надёжности программного обеспечения.

- Бойкое место, где терминал исправно приносил доход, может со временем оказаться малолюдным.

- Собственник помещения, с которым заключён договор об аренде площадки, может не продлить договор или выставить дополнительные требования.

- Терминалы морально устаревают до того, как вырабатывают ресурс. Каждый год появляются новые модели с лучшими характеристиками.

- Нечестная конкуренция со стороны предпринимателей с административным ресурсом.

Преимущества

Не бывает бизнеса без риска. К этому нужно быть готовым. Сотни владельцев терминалов справляются с трудностями и сложностями, что встречаются на их пути. Когда знаешь, какие риски ждут, их можно предвидеть, ими можно управлять. Выгоды бизнеса на платёжных терминалах значительно превышают риски, потому что:

- Современные терминалы надёжны. Основные затраты идут на покупку и установку, после чего терминал приносит стабильный доход при минимальных издержках.

- Терминал можно взять в аренду или приобрести по лизингу.

- Население привыкло пользоваться терминалами, предпочитает идти к ним, а не в кассу банка.

- При необходимости терминал можно перенести в другое удобное место или продать. На б/у терминалы есть устойчивый спрос.

- Управлять сетью из 4–5 терминалов несложно для малоопытного предпринимателя, делающего первые шаги в бизнесе.

Вернув первоначальные вложения, что произойдёт примерно через полгода, предприниматель получит бесценный опыт и будет в состоянии определить, до каких пределов он сможет расширять свой бизнес или примет решение о диверсификации. Например, начнёт осваивать смежные рынки услуг на торговых автоматах, кофейных аппаратах и т. п.

С чего начать: необходимые документы

Юридическому лицу или индивидуальному предпринимателю сделать первый шаг несложно. Установка терминалов не требует лицензирования. Физическому лицу придётся потратить часть своего времени на регистрацию предприятия. Если планируется установка не более 5 терминалов, то ИП вполне подходит для такой цели, тем более что у таких предприятий есть различные формы налогообложения: 6% на вменённый доход («вменёнка»), 15% на прибыль («упрощёнка»), покупка патента на год.

Любой из трёх вариантов позволяет оптимизировать налоги до уровня ниже 13%, что начисляют на доходы физических лиц. Итак, впереди следующие этапы:

- Регистрация ИП (обратиться с паспортом и заявлением в налоговую службу и оплатить 800 р. госпошлины).

- Аренда места.

- Покупка и наладка оборудования.

- Заключение договоров с платёжными системами, оператором сотовой связи и провайдером интернета.

- Оформление партнёрских соглашений с организациями, в чью пользу будут приниматься платежи.

- Заключение договора об инкассации.

- Организация технического обслуживания терминалов.

- Организация обратной клиентской связи для урегулирования спорных вопросов.

Последние два пункта очень важны. Терминалов оплаты много, репутация на рынке услуг – это залог стабильной работы. Клиенты не вернутся к тому терминалу, где произошёл сбой платежа. Или вовсе пройдут мимо, если терминал внешне выглядит неухоженным.

Выбор оборудования

Востребованность терминалов стимулировала производителей. Глаза разбегаются от предложений. Здравый смысл подсказывает выбор в пользу новейшего оборудования. Но оно будет стоить дороже, к тому же на него трудно найти отзывы, ведь его эксплуатируют недавно. Не бывает идеальных моделей, как и нет абсолютно плохих среди тех, что немало лет служат по назначению. Минимальный набор составляющих в платёжном терминале следующий:

- устройство приёма купюр;

- экран с сенсорным управлением и антивандальным покрытием;

- кассовый принтер с функцией фискального регистратора, печатающий и выдающий чеки оплаты;

- модемы, обеспечивающие сотовую связь и подключение к интернету;

- тревожная и аварийная сигнализация;

- слот с устройством считывания банковских карт;

- сканер штрих-кодов.

В более продвинутых терминалах предусмотрены вывод на экран рекламного или телевизионного изображения, информационно-правовая помощь в виде текста и голосового сопровождения, связь с оператором и другие полезные функции обслуживания клиентов. Но чем сложнее устройство, тем требовательнее оно к уходу и обслуживанию.

Перед покупкой обязательно нужно проверить терминал

Перед покупкой обязательно нужно проверить терминал На тематических форумах и сайтах объявлений есть немало предложений покупки подержанного оборудования. Практически новые терминалы, прослужившие несколько месяцев, продают в несколько раз дешевле по сравнению с ценами в каталогах у производителей и дистрибьюторов. На этот счёт единого правила нет. Покупка может оказаться удачной или, наоборот, зря потраченными средствами. Новичку следует быть осторожным и не тратить деньги без консультаций со специалистами.

Как выбрать место для терминала

Терминал призван обслуживать клиентов, его доходность зависит от того, сколько раз и на какую сумму сделаны платежи. Чем чаще им пользуются, тем больше денег он принесёт владельцу. В Москве на один терминал в среднем приходится 1000 человек, в регионах показатели разнятся. В средних цифрах есть лукавство и коварство, но на них можно ориентироваться. Если, к примеру, по месту жительства предпринимателя на 1 терминал получается 4000 жителей, это явный признак того, что рынок платёжных услуг не освоен и есть свободные ниши.

Даже если складывается впечатление, будто все удобные места заняты другими предпринимателями, всегда можно найти незанятый участок. Следует обойти и посмотреть на потоки людей в местах массового скопления:

- торговые и бизнес-центры;

- вокзалы, аэропорты, автобусные и железнодорожные станции;

- учебные заведения, объекты досуга населения;

- медицинские учреждения;

- подземные переходы и остановки общественно транспорта;

- места традиционного проведения массовых мероприятий.

Чем хороши терминалы? Своей мобильностью. Они поддаются транспортировке и установке в другой точке, если возникает необходимость. Проявляя гибкость, предприниматель может перебрасывать терминалы туда, где ожидается увеличение количества потенциальных клиентов.

Сотрудничество с платёжной системой

Выбор платёжной системы сродни выбору партнёра по бизнесу. Чтобы новичок не чувствовал себя неуверенно, как на распутье, ему ещё на стадии покупки терминала следует изучить рынок платёжных систем. Их несколько десятков, они активно конкурируют между собой, каждая по-своему хороша и не лишена недостатков. Владелец терминала может:

- заключить прямой договор с одной или несколькими платёжными системами;

- подключиться к платёжным системам через головного агента;

- проводить платежи через компании-агрегаторы, работающие с несколькими платёжными системами;

- воспользоваться услугами интернет-банкинга.

Прямые платежи самые выгодные, с них терминал получит максимальное вознаграждение, но возможности предпринимателя для проведения подобных операций ограничены. Чем больше у него терминалов и шире охват организаций, в чью пользу принимаются платежи, тем больше появится посредников. К этой неизбежности нужно заранее готовиться, изучая предложения на рынке платёжных систем. Эксперты советуют обращать внимание на такие критерии:

- репутация, известность и надёжность;

- стабильность сервера обработки платежей;

- качество программного обеспечения, его совместимость с платёжным терминалом;

- размер вознаграждения от платёжной системы агенту;

- совместимость с интерфейсом местных поставщиков услуг;

- возможность демонстрации рекламы на платёжных терминалах;

- возможность самого терминала гибко настраивать интерфейс под запросы платёжной системы;

- заинтересованность системы в новых агентах, льготы и промоакции.

Среди платёжных систем, не один год работающих на рынке и завоевавших доверие клиентов, можно выделить следующие: CyberPlat, QIWI Wallet (Киви-кошелёк), СП Quickpay, DeltaPay, Comepay, SkySend. Список далеко не полный, их на порядок больше. У каждой системы есть свой корпоративный сайт, где можно ознакомиться с особенностями работы, получить необходимую информацию, техподдержку и заключить агентский договор.

Обслуживание терминала

Терминалы нельзя оставлять без присмотра даже в самых людных местах. Раз в сутки следует проверить его состояние и работоспособность. Место, где установлен терминал должно привлекать клиентов. Значит, в этой зоне должно быть чисто. Нужно установить урны с мусорными мешками, которые регулярно меняют. На сенсорном экране отсутствует грязь и жировые отпечатки. Есть санитарные нормы и элементарная брезгливость клиентов. Очень часто платёжные терминалы стоят группками по нескольку штук и принадлежат разным владельцам. Нельзя упускать клиентов только из-за того, что соседний терминал выглядит чистым и опрятным.

Каждый терминал поставляется с документацией, в которой обязательно будет инструкция по эксплуатации. Техническое обслуживание нельзя пускать на самотёк, поломка или сбой - это не только потеря времени, упущенная выгода и дополнительные расходы по вызову сервисных работников, но и падение репутации. Надо ещё понимать психологию людей, которые пользуются терминалами. У них вырабатывается нечто, похожее на условный рефлекс. Привыкнув совершать оплату на одном терминале, эти люди машинально возвращаются к нему. Таких клиентов нельзя терять из-за того, что не были соблюдены сроки и порядок технического обслуживания.

Внутреннее устройство терминалов

Внутреннее устройство терминалов Сервис уступают специалистам, а вот текущий уход под силу самому владельцу или лицу, которого назначили. В перечень обязанностей следует включить:

- ежедневный осмотр и проверку, очистку загрязнений, уборку пространства, непосредственно примыкающего к терминалу;

- проверка ленты кассового аппарата, замена в случае необходимости;

- удаление мусора и посторонних предметов из купюроприёмника и из слота банковской карты;

- доклад владельцу о проверке и выявленных недостатках.

Проблемы связи и подключения к интернету решаются через техническую поддержку оператора и провайдера. Инкассацию небольших сумм несложно проводить самому, если решены вопросы безопасности. Но, как правило, инкассацию выполняют специализированные компании, с которыми заключается договор.

Если во время осмотра выявлена попытка несанкционированного вскрытия терминала, вандальные повреждения, сбои в работе, терминал следует отключить и поставить предупреждающую табличку для клиентов. После чего сообщают в полицию и страховую компанию о происшествии и далее действуют согласно их указаниям.

Видео: как устроен терминал и что делать в случае поломки

Расчёт расходов

Первоначальные вложения зависят от многих факторов, но рынок устоялся, что облегчает расчёт инвестиций. Самая большая расходная часть – это покупка терминала. Оставим в стороне подержанные, принимаем в расчёт только новые модели. В каталогах производителей цены варьируются от 125 000 до 305 000 р. для расчёта примем 215 000р. Под один терминал арендуют 1 кв.м. площади. Для остальных позиций возьмём средние значения.Таблица: первоначальные вложения

Итого, установка сети из 4 терминалов потребует 900 000 р. Почему именно 4? Потому что, по отзывам предпринимателей, кто давно в этом бизнесе, установка 1–3 терминалов не даёт прибыли, достаточной для поддержания и развития дела.

900 000 р. сумма не маленькая, но сравнимая с той, что банки дают на потребительский кредит. В этом случае кредит не потребительский, а для дела, которое по умолчанию считается прибыльным. В заинтересованном банке можно получить ссуду под выгодный, льготный процент, а табличку ежемесячных расходов пополнить платежами по кредиту. Кстати, платежи можно проводить через свой терминал.

Шкала текущих расходов невелика, всего несколько позиций, большей частью повторяющих первоначальные.

Таблица: ежемесячные расходы

Итого 33 000 р. при найме сотрудника, который будет контролировать работу терминалов. Без него 23 000 р., если владелец справится сам. Покроют ли доходы первоначальные вложения и текущие траты? Ответ: да! Основные составляющие доходной части (усреднённые ежемесячные показатели для 1 терминала) представлены в таблице ниже.

Таблица: прогноз прибыли

В месяц предприниматель может рассчитывать на (107 000 – 33 000)= 74 000 руб. Значит, примерно через 9–10 месяцев он полностью компенсирует первоначальные вложения. За это время набежит 190 000 текущих расходов, которые покроются через 3–4 месяца и бизнес выйдет на ежемесячный чистый доход. Не рекомендуется тратить всю прибыль на личные нужды и потребление. Часть непременно должна идти на расширение и развитие бизнеса.

Примерная окупаемость бизнеса при идеальных условиях - 3–4 месяца.

Возможные трудности и пути решения

Предприниматель, ведущий дело легально с открытой отчётностью, соблюдающий законы, находится под защитой государства. Поэтому все договоры заключают в письменном виде, скрепляют подписями и неукоснительно выполняют. Такая практика позволяет отстаивать свои интересы в суде, если партнёры или контрольные органы противоправными действиями нанесли предприятию ущерб.

Во взаимоотношениях владельца терминала с клиентами наиболее проблемной является ситуация, когда терминал принял деньги, но платёж состоялся на меньшую сумму или не прошёл вовсе. Для успешного бизнеса иногда следует уступить и трактовать все сомнения в пользу клиента, удовлетворить его требования и провести внутреннее расследование. При сбое по вине производителя оборудования, провайдера сети или платёжной системы, разбираться с ними, вплоть до слушаний в арбитраже или в гражданском суде. Если выяснится, что в действиях клиента есть признаки мошенничества, передавать материалы в правоохранительные органы. Срок исковой давности по таким делам 3 года.

По рыночным исследованиям, платежные терминалы, представляющие вендинговый бизнес, достаточно устойчивы с точки зрения рисков. Преуспевают или не разоряются в этой области от 80 до 90% предпринимателей, тогда как в прочих сферах показатель успеха составляет от 50 до 60%.

Иллюзии и реальность

Желающим начать бизнес с платежными терминалами, направление может показаться привлекательным из-за низкого входа. Зная сколько стоит терминал, бывший в употреблении, можно планировать завести сеть из 20-30 единиц. Затем, получив прибыль, докупить новые, заменить старые и развиваться. Все выглядит вполне доступно. Некоторые считают, что достаточно будет одного устройства, ведь в Сети есть информаций о доходе до 100 тыс. руб. в месяц с машины. На деле все гораздо сложнее, прибыль в бизнес терминал не обеспечит. В рынок нужно заходить хотя бы с сотней машин, на это даже с машинами б/у по 20 тыс. руб. потребуется около 2 млн. руб. Есть и другие затраты, причем немаленькие.

Ведение дела очень осложнилось с принятием закона «Об операциях с признаками обналичивания…» который вступил в силу с 01.09.2015 г. С этого момента были разрушены некоторые схемы, приносящие дополнительную прибыль владельцам, валовый доход упал, чистый заработок снизился и теперь наблюдается уменьшение интереса. Хозяева вендингового бизнеса подбирают для себя другую нишу, распродают оборудование и начинают заниматься новым видом предпринимательства.

Общие характеристики терминала оплаты

Платежный терминал, это устройство, посредством которого граждане совершают денежные переводы разной адресации. С выполненного платежа удерживается комиссия в пользу владельца бизнеса. Именно эта комиссия и составляет валовую прибыль.

Устройство терминала включает:

- металлический корпус с антивандальной защитой;

- фискальное устройство, печатающее чек;

- монитор и сенсорную панель;

- купюроприемник;

- простой компьютер;

- модем GPRS или версияGSM.

Устройство может комплектоваться сторожевым таймером и источником бесперебойного питания по желанию владельца.

По концепции терминал по приему платежей подразделяют на типы:

- Для помещения.

- Для улицы.

- Портативные.

Последний вид используется для ограниченных задач, между другими конструктивная разница состоит в степени антивандального укрепления панели и стекла. При этом стоимость машин приблизительно равна:

- образец для помещения выполнен с учетом дизайнерских решений;

- в уличном терминале дороже защита, но корпус без декоративной панели, так как эта часть или не видна на навесной варианте, или не предусмотрена.

Упрощенно план бизнес платежные терминалы включает поиск места для оборудования, заключение договора аренды, закуп терминалов, подключение к платежной сети.

Установка платежного терминала в офисном здании

Место и аренда

По документам терминал для оплаты занимает 1 м2, стоимость аренды для него составляет от 500 до 1500 рублей в месяц. Данные актуальны для города с населением от 300 тыс. жителей. Исключение составляют крупные торговые центры и площади метрополитена, в этих точках за аренду просят и 5, и 10 тыс. рублей.

Это очень дорого для платежного устройства:

- в конкурентных местах на платежах стоит 5%, а дневной оборот составляет 6-7 тысяч, то есть валовый доход 350 рублей в день;

- в месяц такой автомат зарабатывает 10-11 тысяч, с этих средств нужно заплатить до 10 тысяч аренды, часть денег уйдет на обслуживание;

- сильные на первый взгляд места приносят или мизер, или работают в ноль.

Здесь возникает вопрос – какая выгода владельцу платежных терминалов в таких условиях? Действительно, это не выгодно для арендатора, поэтому «хлебные места» постоянно покидают одни арендаторы и занимают другие.

Самая выгодная дислокация терминалов - магазины в формате «рядом с домом», именно здесь аренда составляет в среднем 1 тыс. рублей в месяц, месячный оборот около 120 тыс. рублей, процентная ставка чаще всего 10%. Устройство зарабатывает 10-11 тыс. рублей в месяц валовой прибыли. Сложность заключается в том, что все работающие места заняты. Старые игроки рынка, которые планирует продолжать, заключают договора со строящимися точками до запуска, поэтому такую стабильную сеть можно только купить, когда и если ее захотят продать.

Платежные терминалы как бизнес

Узнать сколько стоит терминал для оплаты сотовой связи можно на сайте поставщиков:

- новые устройства - от 80 до 220 тыс. рублей;

- наибольший диапазон предложения сосредоточен около 90 тыс.

Новый терминал оплаты мобильной связи работает так же хорошо, как и старый, для открытия бизнеса всегда можно найти автоматы за 15-20 тыс. руб.

Для подключения можно выбрать разных поставщиков услуг - крупные DELTA, CYBERPLAT или самую распространенную QIWI. Раскрученные системы имеют внушительный перечень услуг, повсеместную узнаваемость, стабильный функционал и скорость обработки платежей.

На баланс платежной системы вендинговой компанией вносится авансовый платеж, именно с него происходит перечисление платежей клиентов. Сумма должна покрывать оборот терминальной сетки за 2-3 дня. В противном случает может произойти ситуация, когда человек внес деньги на телефон, а сразу они не пришли, спустя час-два тоже. Могут поступить спустя несколько часов или в течение суток. Соответственно, не получивший вовремя услугу гражданин будет обходить «плохой» терминал оплаты сотовой связи стороной.

Как работает терминал по приему платежей: нюансы и особенности

Какую бы систему владелец бизнеса не выбрал, он должен быть готов к тому, чтобы поработать на нее бесплатно. В чем это заключается?

Многие знают о существовании платежей без комиссии или с минимальной комиссией. Так, перевод через терминал по приему платежей в систему QIWI, ограничен максимальными 3% для суммы до 500 руб. и беспроцентным платежом для суммы свыше 500 руб. То есть часть суммы, которая попадает внутрь платежного терминала, представляет собой не приносящий прибыль оборот, за который владелец бизнеса делает платеж из собственных средств. Этому поспособствовал уже упомянутый закон 2015 г. Суть нововведения заключается в следующем:

- До принятия закона, хозяева бизнеса на платежных терминалах вносили деньги напрямую в платежную систему, а некоторые даже участвовали в серых схемах. В результате, отправив на счет 100 тыс. получали бонус до 10 тыс.

- Теперь эти схемы исключены из финансовой жизни России, а владельца бизнеса обязаны вносить средства в платежную систему посредством спецсчета, который сокращенно называют 408. За этот «перевалочный пункт» нужно делать отчисления в размере 1,5% от суммы.

Получается, если в платежный терминал оплаты делают «пустые» с точки зрения процентов переводы, бизнесмен заплатит 1,5% из собственной прибыли.

Прочие расходы

Компания, ведущая бизнес, арендует офис с подсобными помещениями. Как минимум нужно иметь 3 комнаты. Одна представляет собой стандартный офис, во второй находится склад запасных частей и купленных «по случаю» терминалов. В третьей располагается мастерская.

Обслуживающий бизнес персонал представлен 3 сотрудниками:

- Один человек в офисе - он занимается бумажно-административной работой и отслеживает работу сети. Данные поступают с помощью специального ПО, поэтому всегда известно какие терминалы перестали работать и какую ошибку транслируют.

- Два человека обслуживают бизнес на терминалах оплаты, в их задачу входит инкассация, исправление ошибок.

Вопреки расхожему убеждению, что для курирования достаточно 1 инженера, нужны именно двое.

Терминалы ломаются ежедневно, чаще всего останавливаются, потому что «зажевали» купюру, но происходит это в разных районах города. И если в одной части города остановились несколько, тоже самое произошло в другой части – один человек не сможет исправить все разом. А простой терминала это не только потеря текущей прибыли, но и потеря постоянных клиентов. Люди находят другие удобные автоматы и перестают пользоваться привычным, даже когда он в рабочем состоянии.

Поломки и комплектующие

Акты вандализма происходят регулярно и направлены в первую очередь на уличные автоматы, несколько реже на машины, установленные в помещении. Комплектующие очень дорогие. Сенсорное стекло для уличной модели стоит от 10 до 15 тыс. руб. Это больше, чем месячная прибыль хорошей точки.

Нападения чаще в летний период, причем грабителей не смущает риск за добычу в 5-10 тысяч, которые им чаще всего изъять не удается. В большинстве случаев горе-грабителей ловят и отправляют под суд, но владельцу бизнеса это не помогает, приходится вкладывать средства на закуп запасных частей и ремонт.

Страховые организации уклоняются от страхования бизнеса или соглашаются на такие страховые выплаты, что компании с платежными терминалами, это неинтересно.

Налоги и точка «ноль»

Применяется упрощенная налоговая схема, при которой выплачивается до 15% с прибыли. Расчет производится как «доходы»минус«расходы», оставшаяся часть представляет собой налогооблагаемую базу.

Другой вариант упрощенки с оплатой 6% с оборота в этом бизнесе со средней маржой 7,5% с оборота и обязательным вычетом 1,5% за пользование спецсчетом невыгодно. Бухгалтера организация обычно не держит и пользуется обслуживанием в аудиторской фирме.

Текущие затраты для представленной схемы - аренда, офис, зарплата, налоги, комплектующие и бензин, составляют около 300 тыс. рублей ежемесячно. Теперь становится ясно, что от 30 до 40 автоматов с хорошей прибылью лишь окупят расходы. Поэтому, из 100 терминалов, расположенных в хороших местах, 60 единиц принесут доход, за счет которого бизнес будет развиваться.

Некоторые считают, что достаточно будет одного устройства. На деле все гораздо сложнее. В рынок нужно заходить хотя бы с сотней машин.