Экономическая эффективность рассчитывается как. Расчёт экономической эффективности

KPI – показатель эффективности, позволяющий объективно оценить результативность выполняемых действий. Данная система применяется для оценки различных показателей (деятельности всей компании, отдельных структур, конкретных специалистов). Она выполняет не только функции контроля, но и стимулирует трудовую активность. Часто на основе KPI строится система оплаты труда. Это методика формирования переменной части зарплаты.

KPI ключевые показатели эффективности: примеры в Excel

Стимулирующий фактор в системе мотивации KPI – денежное вознаграждение. Получить его может тот работник, который выполнил поставленную перед ним задачу. Сумма премии / бонуса зависит от результата конкретного сотрудника в отчетном периоде. Объем вознаграждения может быть фиксированным или выражаться в процентах к окладу.

Каждое предприятие определяет ключевые показатели эффективности и вес каждого индивидуально. Данные зависят от задач компании. Например:

- Цель – обеспечить план продаж продукта в размере 500 000 рублей ежемесячно. Ключевой показатель – план продаж. Система измерения: фактическая сумма продаж / плановая сумма продаж.

- Цель – повысить сумму отгрузки в периоде на 20%. Ключевой показатель – средняя сумма отгрузки. Система измерения: фактическая средняя величина отгрузки / плановая средняя величина отгрузки.

- Задача – увеличить число клиентов на 15% в определенном регионе. Ключевой показатель – число клиентов в базе данных предприятия. Система измерения: фактическое число клиентов / плановое число клиентов.

Разброс коэффициента (весы) предприятие также определяет самостоятельно. Например:

- Выполнение плана менее 80% - недопустимо.

- Выполнение плана 100% - коэффициент 0,45.

- Выполнение плана 100-115% - коэффициент 0,005 за каждые 5%.

- Отсутствие ошибок – коэффициент 0,15.

- В отчетном периоде не было замечаний – коэффициент 0,15.

Это лишь возможный вариант определения мотивационных коэффициентов.

Ключевой момент в измерении KPI – отношение фактического показателя к плановому. Практически всегда заработная плата сотрудника складывается из оклада (постоянной части) и премии (переменной / изменяемой части). Мотивационный коэффициент влияет на формирование переменной.

Предположим, что соотношение постоянной и изменяемой частей в зарплате – 50 × 50. Ключевые показатели эффективности и вес каждого из них:

Примем следующие значения коэффициентов (одинаковые для показателя 1 и показателя 2):

Таблица KPI в Excel:

Пояснения:

Это примерная таблица KPI в Excel. Каждое предприятие составляет собственную (с учетом особенностей работы и системы премирования).

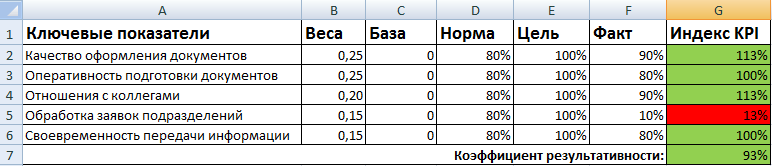

Матрица KPI и пример в Excel

Для оценки работников по ключевым показателям эффективности составляется матрица, или соглашение о целях. Общая форма выглядит так:

- Ключевые показатели – критерии, по которым оценивается работа персонала. Для каждой должности они свои.

- Веса – числа в интервале от 0 до 1, общая сумма которых равняется 1. Отражают приоритеты каждого ключевого показателя с учетом задач компании.

- База – допустимое минимальное значение показателя. Ниже базового уровня – отсутствие результата.

- Норма – плановый уровень. То, что сотрудник должен выполнять обязательно. Ниже – работник не справился со своими обязанностями.

- Цель – значение, к которому нужно стремиться. Сверхнормативный показатель, позволяющий улучшить результаты.

- Факт – фактические результаты работы.

- Индекс KPI показывает уровень результата по отношению к норме.

Формула расчета kpi:

Индекс KPI = ((Факт – База) / (Норма – База)) * 100%.

Пример заполнения матрицы для офис-менеджера:

Коэффициент результативности – сумма произведений индексов и весов. Оценка эффективности сотрудника наглядно показана с помощью условного форматирования.

Введение

Дипломное проектирование является завершающим и наиболее сложным этапом процесса обучения и подготовки будущих инженеров.

Методические указания содержат материалы, необходимые для экономического обоснования дипломных проектов студентов технологических специальностей.

Организационно-экономическая часть дипломного проекта должна быть органично связана с основной его частью. Для технико-экономической целесообразности принятых в дипломном проекте решений необходим экономический анализ, оценка и обоснование технических решений.

В процессе проектирования новых технологических процессов, оборудования, оснастки и новой техники могут быть приняты различные конструктивно-технологические решения. Каждое из этих решений может потребовать различной величины затрат при их реализации, обеспечить различную эффективность в сфере производства и эксплуатации. При этом нужно учитывать, что на величину затрат и эффективность будут влиять также организационно-производственные условия (объем производства, степень технологического оснащения производства, уровень унификации изделий, система обслуживания и ремонта и т.д.).

Основная цель технико-экономического анализа - определение экономической эффективности выбранных технических (конструкторских, технологических) решений при конкретных организационно-производственных условиях. Основным показателем экономической эффективности является ожидаемая величина экономического эффекта. Помимо расчета экономического эффекта целесообразно проводить также расчет частных технико-экономических показателей (снижение потребностей в площадях, уменьшение доли ручного труда, ожидаемое сокращение численности работающих, улучшение условий труда и т.д.).

Расчетам экономического эффекта предшествуют расчеты показателей, непосредственно определяющих его величину. Это предпроизводственные проектные затраты, капитальные вложения, себестоимость, текущие затраты в эксплуатации и др.

Настоящие методические указания окажут помощь студентам-дипломникам при решении следующих задач:

определение предпроизводственных проектных затрат;

обоснование экономических преимуществ проекта по сравнению с аналогами;

оценка затрат на внедрение варианта технологического процесса и т.д.

Успешная работа при выполнении дипломного проекта требует четкой организации прохождения студентом-дипломником преддипломной практики.

После выбора темы и получения задания на дипломное проектирование студент-дипломник должен обратиться на кафедру «Производственный менеджмент» и получить у консультанта индивидуальное задание по организационно-экономической части проекта. Задание составляется по установленной форме, приведенной в приложении 1.

Во время прохождения преддипломной практики рекомендуется следующий порядок работы:

ознакомление с поставленными в задании вопросами и литературными источниками, формирование списка литературы;

проведение наблюдений за ходом производственного процесса с целью выявления в нем элементов новизны и рациональности, а также существующих недостатков в экономике и организации производства;

сбор необходимых исходных данных на базовом предприятии (цены на материалы и комплектующие изделия, тарифные ставки, нормы амортизации, себестоимость изделия-аналога и т.д.) на основе изучения нормативно-технической документации предприятия: положений, инструкций, стандартов, нормативов, тарифов и т.д.;

обобщение собранных материалов, их анализ и разработка конкретных рекомендаций по эффективности решения данного вопроса.

Студент, получив задание от консультанта, составляет индивидуальный план работы, ориентируясь на сроки представления проекта к защите.

Консультант по организационно-экономической части проводит для студента в процессе выполнения дипломного проекта необходимые консультации в соответствии с расписанием, утвержденным заведующим кафедрой. Студент обязан посещать эти консультации.

Перед сдачей дипломного проекта руководителю студент должен поставить на титульном листе свою подпись и получить подпись консультанта по организационно-экономической части, а также иметь соответствующие подписи на графическом материале.

2. Определение основных экономических показателей

2.1. Расчет экономического эффекта

Рассмотрим особенности расчета экономического эффекта. По каждому из сравниваемых вариантов изготовления изделия определяются затраты, результаты и экономический эффект. Лучшим признается тот вариант, у которого величина экономического эффекта наибольшая, либо при условии равенства эффекта - затраты на его достижение минимальны.

Экономический эффект рассчитывается по формуле:

Стоимостная оценка результатов за расчетный год производится по формуле:

, (2)

, (2)

Стоимостная оценка затрат за расчетный период производится по формуле:

В составе проектных затрат учитываются капитальные вложения, а также затраты на проведение научно-исследовательских работ, на конструкторскую и технологическую подготовку производства, на освоение производства, технологическую оснастку, инструмент, приборы и другие предпроизводственные затраты.

Методика определения сравнительной эффективности капитальных вложений основана на сравнении приведенных затрат по вариантам. Экономически целесообразным вариантом считается тот, который обеспечивает минимум приведенных затрат:

При этом годовой экономический эффект от реализации лучшего варианта определяется по формуле:

Расчетный коэффициент эффективности капитальных вложений и расчетный срок окупаемости капитальных вложений определяется по формулам:

;

;

. (7)

. (7)

Нормативный срок окупаемости капитальных вложений:

. (8)

. (8)

Капитальные вложения считаются эффективными, если выполняются условия:

;

;

. (9)

. (9)

2.1.1. Расчет проектных затрат

Проектные затраты включают в себя:

сметную стоимость научно-исследовательских и опытно-конструкторских работ, включая затраты на изготовление и испытание опытных образцов (К НИОКР);

затраты на технологическую подготовку производства, включая затраты на разработку технологических процессов, на проектирование и изготовление технологического оснащения (К ТЕХН);

затраты на приобретение недостающего по проекту оборудования, включая затраты на транспортировку, установку и монтаж (К ПР);

затраты на модификацию имеющегося оборудования (К МОД);

затраты на перепланировку и расширение производственных площадей, связанные с осуществлением проекта (К ПЛ).

Для определения К НИОКР и К ТЕХН составляется смета затрат. Смета включает в себя следующие статьи:

Материалы (основные и вспомогательные).

Комплектующие изделия, полуфабрикаты.

Специальные расходы (на приобретение спецоборудования для научных, экспериментальных работ, технологической оснастки, приборов и инструментов).

Основная зарплата разработчиков (исследователей, инженеров, конструкторов, технологов, техников и др.).

Дополнительная зарплата или премия (20 – 30 %).

Единый социальный налог (26 % к основной и дополнительной зарплате).

Амортизационные отчисления использованного оборудования, компьютерной техники.

Расходы на технологическую электроэнергию.

Расходы на аренду, работы и услуги сторонних организаций.

Расходы на командировки.

Накладные расходы.

1. Расчет затрат на материалы

К этой статье относятся затраты на все материалы (основные и вспомогательные), используемые в процессе НИОКР, технологической подготовки производства (на изготовление макетов, образцов изделий, испытания и т.п.). Для расчета затрат на материалы составляется таблица 1.

Затраты (в руб.) на материалы с учетом реализуемых отходов:

, (10)

, (10)

Таблица 1

|

Наименование и марка материала |

Единица измерения |

Кол-во единиц |

Оптовая цена за ед., руб. |

Стоимость материалов, руб. |

Затраты, руб. |

|||

|

А. Основные материалы | ||||||||

|

Б. Вспомогательные материалы | ||||||||

|

Всего: З М | ||||||||

2. Расчет затрат на комплектующие изделия и полуфабрикаты (З К) проводится по таблице 2.

Таблица 2

3. Расчет затрат на специальное оборудование

К этой статье относятся затраты на приобретение или изготовление специального оборудования, которое используется только для разработки данной НИР или ОКР. Если же указанное оборудование используется и для других исследований, то его цена в данную статью включается частично в виде амортизационных отчислений за время использования (t РАБ).

Затраты на спецоборудование определяются по формуле:

, (11)

, (11)

Ведомость затрат на спецоборудование составляется в виде таблицы 3.

Таблица 3

4. Расчет затрат на основную заработную плату разработчиков (участников НИР, ОКР)

а) Величина затрат на основную зарплату каждого из участников НИР (ОКР) определяется по формуле:

, (12)

, (12)

Отношение О МЕС / Д Р.МЕС характеризует среднюю дневную зарплату участника НИР, ОКР.

Ведомость расчета основной зарплаты составляется в виде таблицы 4.

Таблица 4

|

Участники НИР |

Месячный оклад, руб. |

Время работы, час. |

Средняя дн. зарплата О МЕС /Д Р.МЕС |

Затраты на основную зарплату, руб. |

||

|

Руководитель | ||||||

|

Программист | ||||||

|

Конструктор | ||||||

|

Технолог и др. | ||||||

Отчисления на единый социальный налог составляют:

б) Расчет основной зарплаты производственных рабочих, выполняющих отдельные виды работ.

Расчет зарплаты рабочих производится на основе тарифной системы:

Ведомость расчета основной зарплаты производственных рабочих сведена в таблицу 5.

Таблица 5

Основная зарплата составляет:

5. Расчет затрат на дополнительную зарплату

Дополнительная зарплата определяется по формуле:

Для производственных рабочих К ДОП = 0,14.

6. Расчет единого социального налога

Размер отчислений на единый социальный налог составляет 35,6 % от суммы основной и дополнительной зарплат:

7. Расчет затрат на амортизацию оборудования

Расчет этих затрат осуществляется по формуле:

, (19)

, (19)

Ведомость расчета расходов на амортизацию оборудования сведена в таблицу 6.

Таблица 6

8. Расчет затрат на электроэнергию

Расчет затрат на электроэнергию осуществляется по формуле:

, (20)

, (20)

Расчет затрат на электроэнергию сводится в таблицу 7.

Таблица 7

9. Расчет затрат на работы и услуги сторонних организаций

К этой статье относятся расходы, связанные с выполнением работ по данной НИОКР сторонними организациями, оплата работ и услуг опытного производства, особых испытаний и др. Расчет этих затрат проводится по специальным сметам.

10. Расчет расходов на командировки

К этой статье относятся все расходы по командировкам, связанные с выполнением данной разработки. Обычно расходы на командировки З КОМ составляют 8 – 10 % от суммы основной зарплаты научно-производственного персонала.

11. Расчет величины накладных расходов

К этой статье относятся расходы, связанные с управлением и обслуживанием всех НИР, проводимых в данной организации (например, расходы по содержанию зданий и сооружений, зарплата административно-управленческого персонала, освещение, охрана труда: спецодежда, питание; штрафы, пени и неустойки в связи с нарушением хоздоговоров и т.д.).

Таблица 8

|

Элементы затрат |

Затраты, руб. | ||

|

Материалы (основные и вспомогательные) | |||

|

Комплектующие изделия, полуфабрикаты | |||

|

Специальные расходы | |||

|

Основная зарплата | |||

|

Дополнительная зарплата | |||

|

Единый социальный налог | |||

|

Амортизационные отчисления | |||

|

Технологическая электроэнергия | |||

|

Работы и услуги сторонних организаций | |||

|

Расходы на командировки | |||

|

Накладные расходы | |||

Величина накладных расходов исчисляется в процентах от суммы основной и дополнительной зарплаты научно-производственного персонала. Этот процент различен для каждого предприятия. Величину его можно узнать в бухгалтерии предприятия.

Результаты расчетов по всем статьям сметы затрат оформляются в таблице 8.

Создание формулы расчета экономической эффективности смогло значительно облегчить жизнь предприятиям. С целью увеличения объемов прибыли каждая компания старается улучшить качество продукции и повысить свои доходы или инвестировать деньги в производственный процесс с целью уменьшения расходов.

Виды эффективности

Эффективность делится на две категории. Первая - экономическая. Вторая - социально-экономическая.

При экономической эффективности критерием является способность компании максимально увеличить объем получаемой ею прибыли. Критерий социально-экономической эффективности - уровень удовлетворения интересов и потребностей населения.

Классический расчет эффективности

Общая формула расчета экономической эффективности имеет следующий вид:

ЕкЕф = Р / З , где

ЕкЕф - экономическая эффективность;

Р - результат, полученный от инвестирования;

З - затраты, понесенные на достижение результата.

Применяться может эта формула для расчета экономической эффективности мероприятий, длительность которых рассчитана на короткий период времени. В другом случае этот показатель не способен отразить целесообразность инвестиций, поскольку в долгосрочном периоде появляются дополнительные переменные, которые не включает вышеприведенная формула.

Абсолютная эффективность

Существует еще и формула, которая отображает абсолютную эффективность. Она имеет следующий вид:

ЕЕ абс = (Еф 1 - Еф 0) / (И + К*К н) , где

ЕЕ абс - экономическая эффективность;

Еф 1 - общий результат после проведения мероприятий;

Еф 0 - результат до проведения мероприятий;

И - общие издержки;

К - капиталовложения для проведения мероприятий;

Нормативный коэффициент

Этот индекс показывает, какой может быть минимально допустимая эффективность в той или иной сфере. Параметр одинаковый для всех видов деятельности определенной отрасли, но может отличаться в зависимости от сферы.

Значение коэффициента находится в диапазоне от 10 до 33 процентов. В сфере торговли этот показатель равен 25%, в индустриальном секторе - 16%.

Эффективность использования факторов производства

Любое предприятие располагает трудовыми ресурсами, основными и оборотными средствами производства. Без них нереален производственный процесс. Также компании стараются улучшить свои показатели вложения средств для улучшения показателей деятельности.

Для расчета эффективности использования каждого из этих факторов используются свои способы. Некоторые из них базируются на одних и тех же принципах.

Эффективность использования персонала

Для того чтобы измерить то, насколько результативно предприятие использует своих рабочих, используются два параметра. Первым является выработка. Второй показатель - это трудоемкость. Выработка рассчитывается как отношение количества произведенных товаров к издержкам на персонал:

В = О / З , где

В - выработка;

Показатель трудоемкости является обратным к предыдущему индикатору и отображает, какое количество денежных средств необходимо потратить на персонал предприятия, чтобы была изготовлена одна единица продукции.

Т = З / О = В -1 = 1 / В , где

Т - трудоемкость;

В - выработка;

О - объем изготовленной на предприятии продукции;

З - затраты, понесенные предприятием на трудовые ресурсы.

Формула расчета экономической эффективности для трудовых ресурсов компании может быть отображена следующим образом:

ЕЕ тр = ((О 1 * Ц - З 1) - (О 0 * Ц - З 0)) / И , где

ЕЕ тр - экономическая эффективность для трудовых ресурсов;

О 1 - объем произведенной продукции после инвестиции в персонал;

Ц - цена на продукцию;

О 0 - объем реализации продукции до инвестиций в трудовые ресурсы;

Основные фонды (ОФ)

Есть два основных параметра и для расчета эффективности использования ОФ: фондоотдача и фондоемкость. Фондоотдача рассчитывается как отношение стоимости всей продукции, которая была произведена предприятием в течение одного года, к среднегодовой стоимости фондов.

Ф о = ВП / С с.г. , где

ВП - вся продукция компании в денежном измерении (в том числе стоимость полуфабрикатов и незавершенного производства);

Ф о - фондоотдача;

С с.г. - стоимость ОФ в расчете на 1 год в среднем.

Показатель фондоемкости является обратным к отдаче основных фондов. Определить значение коэффициента можно при помощи нескольких формул.

Ф е = (Ф о) -1 = 1/Ф о , где

Ф е - фондоемкость;

Ф о - фондоотдача.

В том случае, если показатель отдачи основных средств (ОС) не найден, фондоемкость может быть определена следующим образом:

Ф е = (С с.г. / ВП) , где

Ф е - фондоемкость;

ВП - стоимость валовой продукции в денежном измерении;

С с.г. - среднегодовая стоимость основных средств.

Все компании пытаются уменьшить фондоемкость и увеличить фондоотдачу. Пример формулы расчета экономической эффективности инвестиций в основные средства представлен ниже:

ЕЕ оф = ((О 1 * Ц 1 - З 1) - (О 0 * Ц 0 - З 0)) / И , где

ЕЕ оф - экономическая эффективность для основных фондов;

О 1 - объем произведенной продукции после инвестиции в ОФ;

Ц 1 - цена на продукцию после инвестирования;

Ц 2 - цена на продукцию до инвестирования в основные фонды;

З 1 - затраты на производство продукции после проведения мероприятий;

О 0 - объем реализации продукции до инвестиций в основные средства;

З 0 - затраты на производство продукции до проведения мероприятий.

Оборотные средства (Об. С.)

Для определения результативности использования оборотных средств предприятия используются три показателя:

- коэффициент оборота;

- период оборота;

- коэффициент загруженности Об. С.

Коэффициент оборота Об. С. Является тем самым, что и фондоотдача для ОС. Рассчитывается он по формуле:

К об = РП / С обс , где

К об - коэффициент оборота;

Коэффициент загруженности является обратным к коэффициенту оборачиваемости:

К з = (К об) -1 = 1 / К об = С обс / РП , где

К з - коэффициент загруженности;

К об - коэффициент оборота;

РП - реализованные компанией товары в денежном выражении;

С обс - средняя сумма остатка Об. С.

Период оборота - это то количество дней, которое необходимо для того, чтобы оборотные средства сделали один полный оборот, рассчитывается следующим образом:

Т об = Д / К об = Д * С обс / РП , где

Т об - время оборота;

Д - количество дней анализируемого периода;

К об - коэффициент оборота;

РП - реализованные компанией товары в денежном выражении;

С обс - средняя сумма остатка Об. С.

Формула по улучшению использования оборотных средств основана не столько на дополнительной прибыли, сколько на снижении расходов.

ЕЕ обс = Е у / И , где

ЕЕ обс - экономическая эффективность оборотных средств;

Е у - условная экономия оборотных средств;

И - размер вложений.

Экономический эффект

Формулы расчета экономической эффективности и нашли широкое применение среди компаний, которые делают краткосрочные денежные вливания для улучшения определенных аспектов своей деятельности. Формула его расчета выглядит следующим образом:

Еф = Д - И * К , где

Еф - экономический эффект;

Д - доходы или экономия от проведения мероприятий;

И - затраты на проведение мероприятий;

К н - нормативный коэффициент.

Эффективность рекламы

Реклама - это совокупность маркетинговых инструментов, цель применения которых заключается в распространении информации о товарах, услугах, людях, компаниях, а также в привлечении клиентов. Формула расчета экономической эффективности рекламы отображает результат, полученный после проведения рекламной кампании. Формула для определения коэффициента выглядит так:

ЕЕ р = (ВД 1 - ВД 0) / И, где

При расчете результативности использования рекламных средств очень тяжело определить, насколько вырос валовый доход предприятия именно из-за рекламы. Нет гарантии, что выручка компании не увеличилась бы, если бы фирма не рекламировала себя или свой товар. Несмотря на это, экономическая эффективность рекламы все равно рассматривается.

Экономическая эффективность фирмы

Главный показатель в работе компании - это чистая прибыль, часть выручки, которая остается после того, как будут вычтены все издержки и оплачены все налоги. Нет смысла в увеличении доходов, если издержки увеличатся так же или еще большими темпами.

Таким образом, классический расчет экономической эффективности не всегда может отобразить, как в итоге предложенные мероприятия скажутся на конечном результате. Это связано с тем, что она рассчитывается как отношение результата к издержкам только на его достижение. В тех случаях, когда результатом выступает валовый доход, показатель экономической эффективности не является точным, так как не учитывает возможное повышение объема производственных затрат.

Формула расчета экономической эффективности предприятия может быть выражена следующим образом:

ЕЕ п = (ЧП 1 - ЧП 0) / И , где

ЕЕ п - экономическая эффективность предприятия;

ЧП 1 - чистая прибыль после инвестиций;

ЧД 0 - чистая прибыль до инвестиций.

Долгосрочный инвестиционный проект

Все вышеприведенные способы расчета эффективности могут применяться лишь для краткосрочных мероприятий (до одного года). В формула для расчета не учитывает факторы дисконтирования, которые дают возможность рассчитать целесообразность владения с учетом альтернативных доходов.

Как таковой формулы для расчета экономической эффективности проекта, который рассчитан на долгий срок, не существует. Целесообразность инвестиции рассчитывается на основе чистой приведенной стоимости, а также периода окупаемости, который отображает, сколько времени необходимо для того, чтобы инвестиционный проект окупился полностью и начал приносить прибыль.

Чистая рассчитывается как сумма всех выплат и доходов от инвестиции с учетом факторов дисконтирования для каждого периода. Формула ЧТС может быть представлена следующим образом:

ЧТС = (CF / (1 + р) 1) + (CF / (1 + р) 2) + (CF / (1 + р) 3) + … + (CF / (1 + р) n), где

ЧТС - чистая приведенная стоимость;

CF - поток платежей (разница между доходами и расходами);

р - калькуляционный процент;

n - срок инвестиционного проекта.

Этот параметр показывает насколько эффективно используются инвестиционные средства. Если размер ЧТС выше или равен нулю, это значит, что есть целесообразность осуществлять инвестиционный проект. В том случае, когда показать чистой текущей стоимости имеет отрицательное значение, следует осуществить расчет внутреннего процента, чтобы увидеть, насколько окупились деньги.

Расчет экономической эффективности включает в себя:

Методику определения экономической эффективности;

Показатели социально-экономической эффективности и методы их расчёта;

Методика определения экономической эффективности- методические и организационные рекомендации по определению социально-экономической эффективности предприятия; устанавливает единую систему показателей, методов и правил;

1. Даёт право выбора наилучшего из возможных вариантов для включения в государственные программы, планы технического перевооружения предприятия; даёт оценку фактических результатов труда участников производственного процесса.

2. Для этого необходимо иметь: анализ внутренних рынков сбыта, стоимостные и качественные показатели аналогичной продукции основных конкурентов.

Обеспечение социальных стандартов, экологических норм;

Учет неравноценности затрат и результатов в различные моменты времени;

Учёт риска и неопределённости при расчёте показателей эффективности;

Соизмерение внутренних цен на пиломатериалы, а также учет разницы в оплате труда.

4. Для расчетов используется система обобщающих показателей, которые рассчитываются в соответствии с действующими в отраслях стандартами и методами.

5. При определении показателей используются действующие цены и тарифы на пиломатериалы и комплектующие изделия; установленная система налогообложения, действующий порядок определения себестоимости продукции (услуг, работ).

6. Рассчитывается инновационный подход к деятельности предприятия на всех этапах жизненного цикла изделия.

Показатели социально-экономической эффективности и методы их расчета:

1. Социально-экономическая эффективность характеризуется

системой обобщающих и частных показателей.

К обобщающим показателям, относятся:

Чистый дисконтированный доход;

Срок окупаемости;

Индекс доходности (индекс прибыльности, рентабельность, эффективность капитальных вложений).

Для проектов, завершающихся созданием новой или модернизированной продукции, к числу обязательных показателей относятся также:

Взвешенный показатель качества;

Конкурентоспособная цена;

Объем экспортных поступлений.

2. Обобщающие показатели (назначение продукции, долговечность, транспортабельность, производительность и др.). рассчитываются за промежуток времени, за который определяются стоимостные затраты и результаты. Он может быть ограничен сроками физического или морального износа, исчерпанием сырьевых запасов, отсутствием рынков реализаций и др.

Эффективный период работы предприятия (срок морального износа) - это срок, в течение которого продукция остается новой, востребованной на рынке, обеспечивает народнохозяйственный эффект. До разработки нормативов эффективный срок функционирования может быть принят равным 6-ти годам, но иногда допустим и индивидуальный подход. (появление новой модели продукции).

Расчетный период должен быть таким, чтобы можно было оценить год, когда разработка дает положительный результат. Он не может быть меньше количества лет, в которых будут иметь место дополнительные капитальные вложения и единовременные затраты.

Расчетный год - год получения результатов. Как правило, это год, предшествующий началу освоения новой продукции.

В зависимости от темпов изменения показателей расчеты могут проводиться по месяцам, кварталам, годам.

3. Для расчета социально-экономического эффекта может быть использован метод абсолютной или сравнительной эффективности. При использовании метода абсолютной эффективности потребуется полный расчет ожидаемых результатов (объем работ, цен), расчет полной себестоимости, активной и пассивной части основных средств, расчет потерь у изготовителя в связи с переходом на новую продукцию, изменений экономических результатов у потребителя. Такой метод расчета используется при разработке и постановке на производство продукции, характеризующейся значительной новизной, требующей реконструкции производства или строительства новых объектов.

Для отдельных составляющих расчета эффективности, таких как социально-экологические затраты и результаты, изменение величины оборотных средств, сопутствующие результаты используется приростной метод: в расчете учитывается разность стоимостных показателей со знаком "+" или "-".

4. При расчетах обобщающих показателей эффективности предусматривается учет изменения цен по отдельным видам продукции и услуг, ресурсов, курсов валют, индексов внутренней инфляции за весь расчетный период на основе перспективных планов и прогнозов органов государственного управления в области экономической политики.

5. Расчеты обобщающих показателей производятся в национальной валюте. (в рублях).

6. Основным показателем эффективности деятельности предприятия является чистый дисконтированный доход (интегральный эффект, накопленный дисконтированный эффект, прибыль).

Чистый дисконтированный доход (ЧДД) характеризует превышение денежных поступлений над суммарными затратами, приведенными к единому моменту времени. Это реальный доход, который может обеспечить конкретное планирование за расчетный период. ЧДД рассчитывается по формуле:

Pti - ожидаемый приток средств за i-ый шаг расчета (выручка от реализации), руб.;

Зti - затраты на производство и реализацию продукции за i-ый шаг расчета, руб.;

t- расчетный период (горизонт расчета), лет;

ai- коэффициент дисконтирования.

На каждом шаге реализации проекта рассчитывается стоимостной результат - сальдо между притоком денежных поступлений и оттоком, равным производственным затратам. Положительная величина ЧДД за расчетный период является условием экономической целесообразности осуществления проекта. При сравнении альтернативных вариантов лучшим признается вариант, у которого величина ЧДД максимальна.

Стоимостная оценка социально-экологического эффекта от внедрения проекта учитывается в величине ЧДД при условии документального подтверждения достигнутого результата.

Я считаю, что эта формула подходит для расчёта экономической эффективности крупных лесопромышленных комплексов. А для исследуемого мною предприятия наиболее подходит следующая формула расчёта экономической эффективности, которая помогает выбрать наиболее выгодную операцию, ориентируясь на рентабельность.

Которая:

связывает три базовых показателя любой операции: -RE стоимостная оценка входных продуктов операции; PE -- стоимостная оценка выходных продуктов операции; Top - время операции. Эффективность - (Е).

Для примера приведём две простых операции:

1. Предприятие закупает партию лесопродукции за 10 тысяч рублей (машину досок 4 кубометра), перерабатываем на деревообрабатывающих станках, через неделю продаём готовую продукцию за 15 тысяч рублей. Рентабельность 50%.

2 операция: . Предприятие закупает партию лесопродукции за 10 тысяч рублей (машину досок 4 кубометра), перерабатываем на деревообрабатывающих станках, через месяц продаёт готовую продукцию за 20 тысяч рублей. Рентабельность 100%.

Вторая операция более рентабельна, но менее эффективна. Это связано с фактором времени. За месяц можно провести четыре операции первого типа, и получить 20000 руб. прибыли. Это простая задача, но она раскрывает суть проблемы. Реальные операции могут включать несколько оплат, распределенных во времени, и множество платежей за реализованную продукцию. (Здесь Т1 - это единичный интервал времени, в приведённом примере - это 1 день, необходимость использования которого поясняется в теории эффективности).

Теперь сравним 2 варианта операций. Подставив в вышеприведённую формулу расчёта экономической эффективности значения для 1-го и 2-го вариантов, получим:

E= (15000-10000)*1І/15000*10000*7І= 0,000068

Е=(20000-10000)*1І/20000*10000*28І= 0,0000060

Заключение

Из данной курсовой работы следует вывод, что:

Стратегия предприятия должна быть экономически эффективной, т.е. организация, производящая определённый вид товара, должна реализовывать его своевременно, чтобы получить прибыль.

Из вышеприведённого примера видно, что наиболее выгоден и эффективен для предприятия первый вариант операции.

Кроме того, прибыль от продажи товара обеспечивается контролем качества продукции, т.е. качественный товар более конкурентоспособен на рынке;

А так же должны быть минимальные издержки на производство единицы продукции, которые будут отражать эффективность затрат при её выпуске: валовые издержки/объём выпуска продукции.

Фондоотдача характеризует эффективность использования основных производственных фондов: объём выпуска продукции/среднегодовая стоимость основных производственных фондов.

Рентабельность товара характеризует степень прибыльности производства товара: прибыль от реализации/полная себестоимость продукции.

Производительность труда отражает эффективность организации производства, использования рабочей силы: объём выпуска продукции/среднесписочная численность работников.

Расчёт экономической эффективности показал, что реализовывая товар чаще (в вышеприведённом примере 1 неделя), мы получаем более эффективную операцию.

На основании рекомендаций можно сделать вывод, что если предприятие ЛПК будет осуществлять такие мероприятия, как посев молодых деревьев, уменьшать транспортные издержки, взаимодействовать с администрацией района, набирать работников на работу с необходимой квалификацией. Кроме всего вышеизложенного, необходима адаптация работы к человеку. Она включает:

Организации рабочих мест в соответствии с требованиями экономики;

Гибкое регулирование ритма и продолжительности рабочего времени;

Построение структуры предприятия и распределение трудовых функций и конкретных заданий, исходя из личных особенностей и способностей работников;

Индивидуализацию системы стимулирования. Оплата труда работников представляет собой компенсацию работодателем труда наёмного работника, соответствующую количеству и качеству выполненной работы. Размеры этой компенсации имеют вполне определённые количественные границы, поскольку, с одной стороны, они должны обеспечить работнику определённый уровень удовлетворения, его личных и социальных потребностей, работодателю - получение от работника результата, необходимого для достижения эффективности развития предприятия, т.е. для достижения его конечной цели.

Важную роль в организации предприятия является культура предпринимательства. Она не только обеспечивает высокий престиж предприятию, но и способствует повышению эффективности производства, улучшению качества продукции и услуг и, следовательно, увеличению доходов. Она включает в себя:

представление о ценностях;

нормы и правила поведения;

культура торговли;

культура выгодных сделок;

инвестиционная культура;

административная культура. Их главная функция - сохранять и воспроизводить ценности разных типов и форм и передавать их будущим поколениям.

Для поддержания конкурентоспособности на рынке необходимо новаторство, т.е. преобразование инновационной идеи, новшества в коммерчески выгодный результат. Иными словами - это новаторский процесс хозяйствования, в основе которого лежит постоянный поиск ориентация на инновации, готовность работодателя брать на себя всю полноту ответственности за значимость и востребованность нововведения, также финансовую, экологическую и социальную его эффективность. Цель инновации - предприятие должно получить преимущество перед конкурентами.

Таким образом, все вышеперечисленные аргументы в свою очередь являются элементами разработки стратегии развития предприятия. Несовершенность одного из факторов может существенно повлиять на его эффективную экономическую деятельность.

Проблема эффективности - важнейшая проблема экономики. Хозяйственная деятельность как на микро-, так и на макроуровне предполагает постоянное соизмерение результатов и затрат, определение наиболее эффективного варианта действий. В общем виде эффективность означает осуществление какого-либо процесса с минимальными затратами, усилиями и потерями. Экономическая эффективность - показатель, определяемый соотношением экономического эффекта (результата) и затрат, породивших этот эффект (результат). Иными словами, чем меньше объем затрат и чем больше величина результата хозяйственной деятельности, тем выше эффективность. Понятие экономической эффективности применимо и к деятельности предприятия, и к функционированию всей хозяйственной системы. Следует иметь в виду, что эффективность отдельной хозяйственной единицы не тождественна эффективности хозяйственной системы. Имеются существенные различия при определении экономической эффективности па уровне отдельной хозяйственной единицы или всей хозяйственной системы.

Экономическая эффективность отдельного предприятия оценивается по ряду показателей. Например, в статистике бывшего СССР для подобной оценки применялось более 500 показателей. Технический аспект эффективности оценивается качеством используемого сырья, материалов, полуфабрикатов; прогрессивностью применяемой технологии, уровнем квалификации работников и пр. Экономический аспект эффективности оценивается через эффективность использования ресурсов (ресурсная или факторная эффективность) и показатели общей эффективности. Ресурсная эффективность определяется соотношением результата с одним из факторов производства (трудом, капиталом, материалами и т. д.). Примерами показателей ресурсной эффективности являются производительность труда, материалоотдача, материалоемкость.

Производительность труда - основной показатель эффективности. Сегодня часовая производительность груда в России ниже, чем в Италии в 4 раза, Франции - в 3,8 раза, США - 3,6 раза, Японии и Германии - в 2,8 раза. По результатам исследования, проведенного Международной организацией труда, производительность труда одного человека в год составляет: в США - 63 885 долл., Ирландии - 55 986 долл., Люксембурге - 55 641 долл., России - 18 ООО долларов.

Общая эффективность рассматривается как соотношение результата с общими текущими затратами и рассчитывается следующим образом:

Экономическая эффективность = Результат / Затраты

Общая экономическая эффективность выражается в показателях рентабельности, рассчитываемых следующим образом:

Рентабельность = Прибыль / Использованный капитал

Рентабельность = Прибыль / Издержки производства

Хозяйственная система будет считаться эффективной, когда наиболее полно удовлетворяются потребности всех членов общества при данных ограниченных ресурсах. Экономическая эффективность хозяйственной системы - состояние, при котором невозможно увеличить степень удовлетворения потребностей хотя бы одного человека, не ухудшая при этом положение другого члена общества (Парето-эффективность хозяйственной системы). Деятельность же хозяйственного объекта (предприятия, фирмы) считается эффективной, если осуществляется с минимальными затратами факторов производства. Эффективность в производстве - ситуация, когда при данном уровне знаний и количестве факторов производства невозможно произвести большее количество одного товара, не жертвуя при этом возможностью произвести некоторое количество другого товара (Парето-эффективное распределение ресурсов в производстве).

К сведению. Вильфредо Парето (1848-1923) - итальянский экономист и социолог, представитель математической школы в политэкономии. Занимался исследованием проблем общего экономического равновесия, сформулировал понятие общественной максимальной полезности, которое сегодня и экономической литературе принято называть «оптимум Парето». «Оптимум Парето» предназначен для оценки изменений, которые либо улучшают благосостояние всех, либо не ухудшают благосостояния по крайнем мере одного человека при улучшении благосостояния всех членов хозяйственной системы.

Для оценки эффективности экономической системы применяют показатели уровня экономического развития страны: общий объем национального производства на душу населения; отраслевая структура национальной экономики; производство основных видов продукции на душу населения (электроэнергии, продовольствия, товаров длительного пользования); уровень и качество жизни населения. В 2005 г. по группе стран ОЭСР (Организация экономического сотрудничества и развития, объединяющая экономически развитые страны) объем национального производства на душу населения составил 33 831 долл., по развивающимся странам - 5282, по миру в целом - 9543 долл. В России величина этого показателя составила 10 845 долл. По производству основных видов продукции на душу населения Россия в большинстве случаев уступает развитым государствам. Например, в России на 100 семей приходится 135 телевизоров и 33 автомобиля, в США - 240 и 121, Японии - 232 и 140 соответственно. Таким образом, по числу телевизоров на 100 семей отставание от развитых стран составляет почти 2 раза, автомобилей - 4 раза. По количеству компьютеров на 1000 человек Россия занимает 38-е место в мире.

Важным показателем эффективности экономической системы является уровень жизни населения. В Докладе о развитии человека, изданном специализированной международной органы записи - Программой развития ООП (ПРООН), приводятся индексы развития человеческого потенциала в 177 странах мира, рассчитанные за 2005 г. Лидирующую позицию занимает Исландия, второе место в рейтинге принадлежит Норвегии, третье - Австралии, пятое - Канаде, США находятся на 12 месте. Самый низкий показатель ИРЧП имеет Сьерра-Лионе. Россия, согласно данным ПРООН, в 2005 г. занимала 67-е место в списке. По данному показателю нашу страну опережают Панама, Белоруссия, Мексика, Уругвай.

В последние годы в качестве критерия эффективности экономической системы используется показатель конкурентоспособности экономики. Проект Всемирного экономического форума (ВЭФ) «Конкурентоспособность. Глобальный обзор», посвященный исследованию глобальной конкурентоспособности, действует уже более 20 лет. В 1999 г. анализировалась экономика 59 стран, на которые приходилось в целом более 95 % мирового производства и торговли. ВЭФ отмечает, что в результате реформ 90-х гг. в мировой табели о рангах конкурентоспособности наша страна опустилась на последнее (59-е) место. Недавно эксперты ВЭФ опубликовали очередной доклад, анализирующий специфику ведения бизнеса в 125 странах. В рейтинге конкурентоспособности в 2006 г. Россия находится на 62-м месте, потеряв за год девять пунктов (53-е место в 2005 г.). Для сравнения: Китай и Индия занимают в этом рейтинге 40-е и 50-е место соответственно. Первые места сохраняют экономически развитые страны.

Показатель конкурентоспособности не может в полной мере характеризовать экономическую эффективность страны, но достаточно достоверно оценивает одну из се сторон. Категория конкурентоспособности - одна из ключевых, так как в ней находят свое выражение экономические, научно-технические, производственные и иные возможности экономики страны.

Любая экономическая единица стремится эффективно использовать редкие ресурсы, т. с. получить максимальное количество полезных благ, произведенных из этих ресурсов. Для достижения этой цели необходимо полностью использовать (полностью занять) свои ресурсы и на этой основе достичь полного объема производства. В связи с этим возникают понятия полной занятости и полного объема производства. Полная занятость - использование всех пригодных ресурсов (отсутствие безработицы, незанятых производственных мощностей, пустующих сельскохозяйственных угодий и т. д.). Полная занятость предполагает не 100%-ную занятость ресурсов, а оптимальную. Например, не может быть 100%-ной занятости сельскохозяйственных угодий, так как часть земель должна находиться под паром (отдыхать). Полный объем производства - использование всех пригодных экономических ресурсов, обеспечивающее максимально возможный объем производства и наиболее полное удовлетворение потребностей. Полный объем производства предполагает, что применяемые ресурсы вносят наиболее ценный вклад в общий объем продукции. Достижению полного объема производства способствует также применение наилучших из имеющихся технологий.