Бланк енвд 4 новый в экселе. Заявление о снятие с учета енвд ип: инструкция по заполнению

Индивидуальные предприниматели – плательщики ЕНВД, прекращая полностью или частично работу на «вмененке», должны заявить об этом в налоговый орган. Заявление по форме ЕНВД-4 заполняется, чтобы ИП исключили из реестра лиц, применяющих ЕНВД, или с целью сообщить ФНС об изменениях, произошедших во «вмененных» видах деятельности. Эта форма действует только для ИП, для организаций разработана другая форма – ЕНВД-3. Особенности предоставления заявления ЕНВД-4, а также образец заполнения рассмотрим в этой статье.

Форма ЕНВД-4 в 2016

Форма ЕНВД-4 утверждена приказом ФНС РФ от 11.12.2012 № ММВ-7-6/941. Заявление направляется в инспекцию, в которой ИП зарегистрирован как плательщик «вмененного» налога.

Для 4-ЕНВД бланк 2016 года остается без изменений. Найти его можно на сайте ФНС в разделе для индивидуальных предпринимателей.

ИП должен направить заявление о снятии с учета в качестве плательщика «вмененного» налога по форме ЕНВД-4 не позднее пяти дней:

- с даты прекращения деятельности на «вмененке»; с учета ИП будет снят с указанного в заявлении дня, когда он перестал работать по этим видам бизнеса;

- со дня перехода на другой налоговый режим; дата снятия с учета при этом совпадет с датой перехода;

- с последнего дня месяца квартала, в котором были нарушены требования пп.1 п. 2.2 ст. 346.26 НК РФ, а именно – средняя численность работников у ИП превысила 100 человек; «вмененщик» будет снят с учета с первого дня того же квартала.

Общее правило гласит, что , ОСН и другие налоговые режимы можно только с начала следующего года, то есть с 1 января. Этот день будет считаться днем перехода на иной режим, днем снятия с «вмененного» учета, а также с этого дня отсчитывается пятидневный срок подачи заявления ЕНВД-4.

Образец заполнения формы ЕНВД-4

В целом составление заявления о снятии с «вмененного» учета не вызывает затруднений, но имеет свои особенности. Детальный порядок заполнения формы утвержден уже названным ранее приказом ФНС № ММВ-7-6/941 (приложение № 12). Форма ЕНВД-4 состоит из двух разделов: титульного листа и приложения к нему.

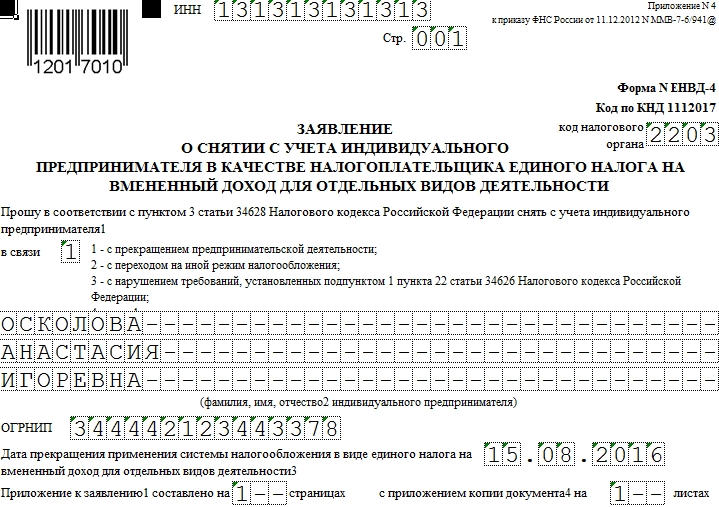

В титульном листе указываются:

- данные о ИП - его фамилия, имя и отчество полностью, ИНН, ОГРНИП,

- код причины снятия с «вмененного» учета – от «1» до «3»; при прекращении одного или нескольких видов деятельности, осуществляемых на ЕНВД указывается код «4» и заполняется одно или несколько приложений к заявлению,

- дата прекращения деятельности на «вмененном» налоге; если код причины снятия с учета - «3», то дата не указывается,

- количество приложений и копий документов (если есть),

- количество страниц заявления,

- данные и телефон ИП или представителя,

- дата и подпись ИП или его представителя.

Приложение к форме ЕНВД-4 следует заполнять при прекращении работы по одному или нескольким видам «вмененной» деятельности, при этом указывается:

- код вида предпринимательской деятельности, который берется из приложения № 5 к Порядку заполнения налоговой декларации по ЕНВД (приказ от 04.07.2014 № ММВ-7-3/353),

- адрес места прекращения «вмененной» деятельности; без указания кода деятельности указывать адрес нельзя,

- подпись предпринимателя.

Один лист приложения к заявлению ЕНВД-4 может отразить только три вида деятельности ИП, по которым произошли изменения. В случае, когда таких изменений больше, следует заполнить необходимое количество листов и проставить на них сквозную нумерацию.

В нашем случае образец формы заявления с приложением заполнен для ИП, который прекращает один вид деятельности на «вмененке». Скачать его можно здесь.

Бывают случаи, когда в силу определенных обстоятельств ИП перестает быть субъектом ЕНВД.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Причинами могут стать прекращение деятельности или изменение ее направления, а также решение предпринимателя перейти на иной режим налогообложения.

Для того чтобы данный процесс оформить в документарном порядке потребуется заполнение формы ЕНВД 4 () и ее своевременное представление в налоговое ведомство.

Основные сведения

Чаще всего причиной отказа от ЕНВД служит прекращение функционирования ИП, которое может быть спровоцировано целым спектром обстоятельств.

Помимо иных формальностей, которые потребуется уладить предпринимателю в процессе ликвидации бизнеса, являются вопросы, касающиеся налоговой службы.

Нюансы при закрытии ИП

Процедура прекращения функционирования частного предпринимателя существенно сложнее, чем процесс регистрации данной формы бизнеса.

Владельцу фирмы придется посетить ФНС, регистрационное ведомство и заполнить немалое количество бумаг.

Процесс закрытия ИП следует начать с погашения долгов перед всеми контрагентами, в том числе перед:

- госбюджетом и внебюджетными фондами;

- частными лицами и организациями, которые тем или иным способом кредитовали компанию;

- наемными сотрудниками компании.

Отсутствие долгов – гарантия того, что процедура ликвидации пройдет без судебных разбирательств. После того, как долги погашены можно уволить персонал в соответствии с требованиями трудового законодательства.

С точки зрения проведения официальных процедур можно выделить следующие этапы закрытия ИП, а именно:

Важно помнить, что перед приглашением налогового инспектора для проведения проверки в ИФНС потребуется подать заполненный .

По каким причинам

Можно выделить несколько причин, которые могут повлечь за собой закрытие ИП, в том числе ():

- смерть владельца бизнеса;

- добровольное желание предпринимателя ликвидировать свой бизнес в силу сложившихся обстоятельств;

- решение суда, которое требует незамедлительного прекращения деятельности ИП;

- объявление банкротства фирмы;

- окончание срока регистрации или депортация предпринимателя за пределы РФ.

Исходя из приведенных выше обстоятельств, можно определить, что ликвидация может иметь добровольный или принудительный характер.

Если фирма закрылась добровольно, то ее владелец первым уведомляет налоговую и регистрационную службы.

Если же процесс носит принудительный характер, то сразу после окончания судебного разбирательства решение соответствующего судебного органа направляется в ФНС и регистрирующее ведомство.

Действующая нормативная база

Вопросы функционирования ИП и прекращения его деятельности подробно освещаются в целом спектре законодательных актов РФ, основными из которых выступают:

- Гражданский кодекс, отдельные статьи которого затрагивают вопросы деятельности и ликвидации ИП, а именно:

- Налоговый кодекс описывает такие формы взимания обязательных платежей в бюджет, как ЕНВД и УСН. Именно они чаще всего используются малыми фирмами. Все аспекты этих платежей подробно описаны в и .

- посвящен вопросам создания и ликвидации данных форм бизнеса на территории России.

Порядок оформления заявления для ИП

С 2013 года частные предприниматели переходят на ЕНВД только на добровольной основе.

Для того чтобы воспользоваться всем комплексом преимуществ данной формы обложения налогом ИП потребуется подать заявку ЕНВД-2 в налоговое ведомство по месту прописки.

При этом важно наличие нескольких условий, а именно:

- ЕНВД должен быть признан местными властями в регионе функционирования фирмы ().

- Компания должна осуществлять только строго определенные виды деятельности ().

- ИП не должно превышать установленные в законодательстве лимиты по численности персонала, количеству машин и размеру торговых площадей.

Если предприниматель прекращает деятельность или переходит на другое направление деятельности ему потребуется подать в ИФНС форму ЕНВД 4.

Если указанный документ представляет в налоговое ведомство представитель предпринимателя, то к заявке прилагается , заверенная в нотариальной конторе.

Заполнение формы ЕНВД 4

Форма ЕНВД 4 включает в себя единый лист, в которые предпринимателю потребуется внести нужные сведения.

Целесообразно обратить внимание на основные этапы процесса заполнения этого важного документа:

- в начале документа прописываются такие сведения, как ИНН, код отделения ИФНС, ОГРНИП, Ф.И.О. владельца бизнеса;

- ниже указывается дата прекращения функционирования ИП в рамках ЕНВД;

- далее потребуется заполнить поле, в котором потребуется указать причину снятия с учета.

В последнем пункте, как правило, прописываются: ликвидация бизнеса, переход на иной механизм взимания налогов, потеря права использования «вмененки» и т.д. причину ликвидации, если она имеет место, можно не указывать.

В нижней части документа уточняется, кто именно представляет в налоговое ведомство – сам владелец фирмы или его представитель (доверенное лицо).

В том числе упоминаются такие сведения, как:

- Ф.И.О. лица и его ИНН;

- его контактный телефон;

- подпись и дата подачи документа.

В настоящее время существует возможность заполнения бланка ЕНВД 4 не только вручную, но и посредством специальных компьютерных программ.

Например, в ПО «мое дело» имеется возможность скачать, а затем распечатать и заполнить форму. В этом же интернет-сервисе можно прописать данные в нужных полях прямо на компьютере.

Бланк документа, который потребуется предпринимателю для прекращения функционирования в рамках ЕНВД прилагается и к данной статье.

Как быть с приложением

Вместе с формой ЕНВД 4 предпринимателю, желающему отказаться от данного режима налогообложения, обычно приходится заполнить приложение.

Оно состоит из одного листа, в котором владелец бизнеса указывает:

- код своей деятельности, согласно ОКВЭД;

- указание направления функционирования.

Если предприниматель занимается сразу несколькими видами деятельности и все они попадают под ЕНВД, то он перечисляет их все.

Заполнение приложения весьма удобно для фирм, совмещающих единый налог и упрощенную систему: в этом случае ему придется внести в него только попадающие под вмененный виды деятельности.

Бывают случаи, когда ИП реализует диверсифицированную деятельность и отведенных в приложении трех полей ему недостаточно.

В такой ситуации он распечатывает ещё одно приложение и заполняет его. Важно после этого на главном листе указать, что в документе имеется два приложения.

Пример

Заполняет форму ЕНВД 4 сам предприниматель, поэтому ему следует придерживаться следующих важных правил:

- данные в документ заносятся на компьютере, после чего бумага распечатывается и подписывается предпринимателем или от руки – черными или синими чернилами;

- все слова прописываются печатными буквами – по одной в каждой клеточке;

- код обслуживающего отделения ИФНС следует выяснить заранее;

- при указании причины отказа от ЕНВД требуется не только прописать ее, но и указать код:

- дата прекращения применения ЕНВД прописывается в следующем порядке: число, месяц, а затем год;

- в конце бумаги в специально отведенном поле указывается сколько именно приложений (по количеству видов деятельности) приложено к документу;

- представитель ИП или сам владелец бизнеса при представлении документа предъявляют свой паспорт, поэтому важно проследить, чтобы поля, касающиеся их личных и контактных данных были заполнены без ошибок.

Образец заполнения ЕНВД 4 по новой форме 2019 года:

Установленные сроки подачи

В течение 5-ти дней после того, как частный предприниматель принял решение о прекращении своей деятельности он обязан подать в ИФНС заявку о снятии с учета.

При этом важно учесть несколько существенных нюансов, в том числе (ст. 346.26 НК РФ):

- Датой снятия с учета считается число, указанное в заявлении, представленном предпринимателем.

- Если владелец компании просрочил подачу заявки о прекращении функционирования в рамках ЕНВД, то официальной датой снятия с учет считается последнее число месяца в котором представлено заявление. Соответственно за указанный месяц ИП все же придется заплатить налог и представить декларацию.

В целом уже через пять дней заявитель получит на руки уведомление от ИФНС, в котором будет указано, что он снят с учета и с какой даты его обязанность по выплате ЕНВД прекращается.

Если имела место просрочка в представлении документа, то в уведомлении будет указан и размер выдвигаемого в отношении ИП штрафа.

Штраф за несдачу ЕНВД 4 при закрытии

По итогам налогового периода, каковым при ЕНВД является квартал, ИП обязан представить в налоговое ведомство заполненную декларацию.

В случае, если он этого не сделает до 20-го числа месяца, следующего за отчетным кварталом, на него будут налагаться штрафы.

Аналогичная ситуация складывается и в том случае, если бизнесмен вовремя не отправил заявку о снятии с учета по ЕНВД в ИФНС.

Штраф при этом составляет 5% от последней суммы налога за каждый месяц просрочки, но не более 30% в общей сумме и не меньше 1000 рублей ().

При подаче заявления о снятии с учета требуется представить и заполненную за проработанную часть квартала декларацию.

Таким образом, заполнение формы ЕНВД 4 в 2019 году предусматривает внесение данных на два листа документа: основной раздел и приложение.

В форме указываются направление деятельности фирмы, причины ее снятия с учета по вмененному налогу, сведения о том, кем будет представлен бланк.

В целом ЕНВД 4 служит документарным основанием для прекращения взимания с предпринимателя единого налога. Важно соблюсти не только правила заполнения документа, но и сроки его представления в ИФНС.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Бывают случаи, когда в силу определенных обстоятельств ИП перестает быть субъектом ЕНВД.

Причинами могут стать прекращение деятельности или изменение ее направления, а также решение предпринимателя перейти на иной режим налогообложения.

Для того чтобы данный процесс оформить в документарном порядке потребуется заполнение формы ЕНВД 4 (приказ ФНС России № ММВ-7-6/941@) и ее своевременное представление в налоговое ведомство.

Основные сведения

Чаще всего причиной отказа от ЕНВД служит прекращение функционирования ИП, которое может быть спровоцировано целым спектром обстоятельств.

Помимо иных формальностей, которые потребуется уладить предпринимателю в процессе ликвидации бизнеса, являются вопросы, касающиеся налоговой службы.

Нюансы при закрытии ИП

Процедура прекращения функционирования частного предпринимателя существенно сложнее, чем процесс регистрации данной формы бизнеса.

Владельцу фирмы придется посетить ФНС, регистрационное ведомство и заполнить немалое количество бумаг.

Процесс закрытия ИП следует начать с погашения долгов перед всеми контрагентами, в том числе перед:

- госбюджетом и внебюджетными фондами;

- частными лицами и организациями, которые тем или иным способом кредитовали компанию;

- наемными сотрудниками компании.

Отсутствие долгов – гарантия того, что процедура ликвидации пройдет без судебных разбирательств. После того, как долги погашены можно уволить персонал в соответствии с требованиями трудового законодательства.

С точки зрения проведения официальных процедур можно выделить следующие этапы закрытия ИП, а именно:

Важно помнить, что перед приглашением налогового инспектора для проведения проверки в ИФНС потребуется подать заполненный бланк ЕНВД 4.

По каким причинам

Можно выделить несколько причин, которые могут повлечь за собой закрытие ИП, в том числе (ст. 25 ГК РФ):

- смерть владельца бизнеса;

- добровольное желание предпринимателя ликвидировать свой бизнес в силу сложившихся обстоятельств;

- решение суда, которое требует незамедлительного прекращения деятельности ИП;

- объявление банкротства фирмы;

- окончание срока регистрации или депортация предпринимателя за пределы РФ.

Исходя из приведенных выше обстоятельств, можно определить, что ликвидация может иметь добровольный или принудительный характер.

Если фирма закрылась добровольно, то ее владелец первым уведомляет налоговую и регистрационную службы.

Если же процесс носит принудительный характер, то сразу после окончания судебного разбирательства решение соответствующего судебного органа направляется в ФНС и регистрирующее ведомство.

Действующая нормативная база

Вопросы функционирования ИП и прекращения его деятельности подробно освещаются в целом спектре законодательных актов РФ, основными из которых выступают:

- Гражданский кодекс, отдельные статьи которого затрагивают вопросы деятельности и ликвидации ИП, а именно:

- Налоговый кодекс описывает такие формы взимания обязательных платежей в бюджет, как ЕНВД и УСН. Именно они чаще всего используются малыми фирмами. Все аспекты этих платежей подробно описаны в главах 26.2 и 26.3.

- ФЗ-129 «О государственной регистрации ЮЛ и ИП» посвящен вопросам создания и ликвидации данных форм бизнеса на территории России.

Порядок оформления заявления для ИП

С 2013 года частные предприниматели переходят на ЕНВД только на добровольной основе.

Для того чтобы воспользоваться всем комплексом преимуществ данной формы обложения налогом ИП потребуется подать заявку ЕНВД-2 в налоговое ведомство по месту прописки.

При этом важно наличие нескольких условий, а именно:

- ЕНВД должен быть признан местными властями в регионе функционирования фирмы (ст.346.26 НК РФ).

- Компания должна осуществлять только строго определенные виды деятельности (ст. 346.27 НК РФ).

- ИП не должно превышать установленные в законодательстве лимиты по численности персонала, количеству машин и размеру торговых площадей.

Если предприниматель прекращает деятельность или переходит на другое направление деятельности ему потребуется подать в ИФНС форму ЕНВД 4.

Если указанный документ представляет в налоговое ведомство представитель предпринимателя, то к заявке прилагается доверенность, заверенная в нотариальной конторе.

Заполнение формы ЕНВД 4

Форма ЕНВД 4 включает в себя единый лист, в которые предпринимателю потребуется внести нужные сведения.

Целесообразно обратить внимание на основные этапы процесса заполнения этого важного документа:

- в начале документа прописываются такие сведения, как ИНН, код отделения ИФНС, ОГРНИП, Ф.И.О. владельца бизнеса;

- ниже указывается дата прекращения функционирования ИП в рамках ЕНВД;

- далее потребуется заполнить поле, в котором потребуется указать причину снятия с учета.

В последнем пункте, как правило, прописываются: ликвидация бизнеса, переход на иной механизм взимания налогов, потеря права использования «вмененки» и т.д. причину ликвидации, если она имеет место, можно не указывать.

В нижней части документа уточняется, кто именно представляет декларацию в налоговое ведомство – сам владелец фирмы или его представитель (доверенное лицо).

В том числе упоминаются такие сведения, как:

- Ф.И.О. лица и его ИНН;

- его контактный телефон;

- подпись и дата подачи документа.

В настоящее время существует возможность заполнения бланка ЕНВД 4 не только вручную, но и посредством специальных компьютерных программ.

Например, в ПО «мое дело» имеется возможность скачать, а затем распечатать и заполнить форму. В этом же интернет-сервисе можно прописать данные в нужных полях прямо на компьютере.

Бланк документа, который потребуется предпринимателю для прекращения функционирования в рамках ЕНВД прилагается и к данной статье.

Как быть с приложением

Вместе с формой ЕНВД 4 предпринимателю, желающему отказаться от данного режима налогообложения, обычно приходится заполнить приложение.

Оно состоит из одного листа, в котором владелец бизнеса указывает:

- код своей деятельности, согласно ОКВЭД;

- указание направления функционирования.

Если предприниматель занимается сразу несколькими видами деятельности и все они попадают под ЕНВД, то он перечисляет их все.

Заполнение приложения весьма удобно для фирм, совмещающих единый налог и упрощенную систему: в этом случае ему придется внести в него только попадающие под вмененный виды деятельности.

Бывают случаи, когда ИП реализует диверсифицированную деятельность и отведенных в приложении трех полей ему недостаточно.

В такой ситуации он распечатывает ещё одно приложение и заполняет его. Важно после этого на главном листе указать, что в документе имеется два приложения.

Пример

Заполняет форму ЕНВД 4 сам предприниматель, поэтому ему следует придерживаться следующих важных правил:

- данные в документ заносятся на компьютере, после чего бумага распечатывается и подписывается предпринимателем или от руки – черными или синими чернилами;

- все слова прописываются печатными буквами – по одной в каждой клеточке;

- код обслуживающего отделения ИФНС следует выяснить заранее;

- при указании причины отказа от ЕНВД требуется не только прописать ее, но и указать код:

- дата прекращения применения ЕНВД прописывается в следующем порядке: число, месяц, а затем год;

- в конце бумаги в специально отведенном поле указывается сколько именно приложений (по количеству видов деятельности) приложено к документу;

- представитель ИП или сам владелец бизнеса при представлении документа предъявляют свой паспорт, поэтому важно проследить, чтобы поля, касающиеся их личных и контактных данных были заполнены без ошибок.

Образец заполнения ЕНВД 4 по новой форме 2017 года:

Установленные сроки подачи

В течение 5-ти дней после того, как частный предприниматель принял решение о прекращении своей деятельности он обязан подать в ИФНС заявку о снятии с учета.

При этом важно учесть несколько существенных нюансов, в том числе (ст. 346.26 НК РФ):

- Датой снятия с учета считается число, указанное в заявлении, представленном предпринимателем.

- Если владелец компании просрочил подачу заявки о прекращении функционирования в рамках ЕНВД, то официальной датой снятия с учет считается последнее число месяца в котором представлено заявление. Соответственно за указанный месяц ИП все же придется заплатить налог и представить декларацию.

В целом уже через пять дней заявитель получит на руки уведомление от ИФНС, в котором будет указано, что он снят с учета и с какой даты его обязанность по выплате ЕНВД прекращается.

Какие изменения внесены по НВД для ООО в 2017 году, читайте здесь.

Величина физического показателя ЕНВД, смотрите здесь.

Если имела место просрочка в представлении документа, то в уведомлении будет указан и размер выдвигаемого в отношении ИП штрафа.

Штраф за несдачу ЕНВД 4 при закрытии

По итогам налогового периода, каковым при ЕНВД является квартал, ИП обязан представить в налоговое ведомство заполненную декларацию.

В случае, если он этого не сделает до 20-го числа месяца, следующего за отчетным кварталом, на него будут налагаться штрафы.

Аналогичная ситуация складывается и в том случае, если бизнесмен вовремя не отправил заявку о снятии с учета по ЕНВД в ИФНС.

Штраф при этом составляет 5% от последней суммы налога за каждый месяц просрочки, но не более 30% в общей сумме и не меньше 1000 рублей (ст.119 НК РФ).

При подаче заявления о снятии с учета требуется представить и заполненную за проработанную часть квартала декларацию.

Таким образом, заполнение формы ЕНВД 4 в 2017 году предусматривает внесение данных на два листа документа: основной раздел и приложение.

В форме указываются направление деятельности фирмы, причины ее снятия с учета по вмененному налогу, сведения о том, кем будет представлен бланк.

В целом ЕНВД 4 служит документарным основанием для прекращения взимания с предпринимателя единого налога. Важно соблюсти не только правила заполнения документа, но и сроки его представления в ИФНС.

ЕНВД-4. Заявление о снятии с учёта ИП как плательщика ЕНВД

Налогообложение по вмененному доходу — добровольный режим, который предприятие может выбрать для себя (или отказаться от него) без особого на то указания. Прекращая деятельность по “вмененке”, ИП обязаны подать в налоговые органы форму ЕНВД-4 . Она же используется, когда прекращаются не все виды деятельности.

Образец заполнения и пустой бланк формы ЕНВД-4

Использование формы

Основная функция формы ЕНВД-4 — показать, что ИП собирается прекратить оплачивать единый налог по вмененному доходу. Поэтому заявление связывают с окончанием предпринимательской должности. Однако это не всегда верно.

Часто необходимость заполнить ЕНВД-4 связана с переходом на другую систему налогообложения. Тогда на титульной странице необходимо указать дату этого перехода. После того, как заявление будет обработано налоговой, режим ЕНВД прекратится указанной датой.

Еще одна причина — превышение установленных нормой закона лимитов для ИП на едином налоге. В этом случае также предполагается переход на другую систему, однако, в процессе заполнения бланка вы увидите, что у этих причин разные коды.

Особенности заполнения

- В распечатанном виде форма заполняется синей или черной шариковой ручкой. Для электронной отчетности используется шрифт Courier New высотой 18 пунктов. Буквы — заглавные.

- Во всех графах на одно поле приходится один символ. В свободных полях стоят прочерки.

В примере у нас указан один вид, во всех других на бланке пустые ячейки заполняем прочерками, как показано на примере.

Сроки и особенности подачи

Заявление по форме ЕНВД-4 подают в тот же орган, что и ЕНВД-2 (о регистрации ИП как плательщика единого налога на вмененный доход). По общим правилам следует уведомить налоговую в течение 5 дней после прекращения деятельности. Если сроки не были выдержаны, то датой будет последний день месяца, в который оформлен бланк.

При переходе на другую систему налогообложения (код 2) указывается дата регистрации как плательщика УСН или другого налога.

Когда форма ЕНВД-4 не нужна

Единственный случай, когда форма ЕНВД-4 не нужна — закрытие предприятия на едином налоге на вмененный доход. Тут понадобится заполнять ЕНВД-3. Во всех остальных случаях, когда предприниматель решает отказаться от спецрежима, следует заполнить и сдать заявление, так как выход из ЕНВД не происходит автоматически. Отсутствие отчетности может привести только к появлению и дальнейшему росту штрафа.

Форма ЕНВД-4 (бланк и образец заполнения)

Чтобы прекратить платить налоги в режиме ЕНВД, предпринимателю нужно подать в налоговый орган заявление по форме ЕНВД-4. НК РФ устанавливает сроки подачи такого заявления и последствия их нарушения. Ниже вы можете скачать бланк ЕНВД-4 и найти образец заполнения.

Заявление о снятии с учета ИП с ЕНВД

Заявление о снятии с учета нужно подать в следующих случаях (ст. 346.28 НК РФ):

деятельность на ЕНВД прекращена (подача нулевых налоговых деклараций ЕНВД в этом случае не допускается; чтобы не платить налог предпринимателю нужно сниматься с учета);

предприниматель сменил налоговый режим;

нарушены условия применения режима ЕНВД (в отношение предпринимателей значение имеет ограничение по численности сотрудников - не более 100 человек за прошлый календарный год).

Заявление о снятии с учета подается в течение 5 дней со дня:

прекращения деятельности, осуществлявшейся на ЕНВД;

со дня перехода на другой налоговый режим (такой переход осуществляется с 1 января очередного года);

с последнего дня месяца, в котором произошло нарушение условий режима ЕНВД.

Налоговый кодекс устанавливает последствия нарушения этого срока. Если заявление во время не подано, то снятие с учета осуществляется не ранее окончания месяца, в котором представлено данное заявление. Датой снятия с учета при этом будет последний день этого месяца.

Заявление подается в налоговый орган, в котором предприниматель стоит на учете как плательщик ЕНВД. Его подают по форме ЕНВД-4, которая утверждена приказом ФНС от 11.12.2002 N ММВ-7-6/941@. Ниже вы можете бесплатно скачать бланк ЕНВД-4 в машинопечатном формате.

Образец заполнения ЕНВД-4

Ниже мы приведем образец заполнения ЕНВД-4, в качестве примера взяв предпринимателя, который прекратил деятельность, облагаемую в этом режиме. Чтобы прекратить платить налог предпринимателю нужно сняться с учета в качестве плательщика ЕНВД. Самого факта прекращения деятельности, отсутствия операций и доходов в данном случае недостаточно. Налог вмененный и будет начисляться даже при отсутствии доходов. Возможность подачи нулевой декларации ЕНВД финансовыми ведомствами не допускается.

Новая форма ЕНВД-4

Единый налог на вмененный доход является специальным налоговым режимом и регулируется нормами гл. 26.3 Налогового кодекса РФ (далее НК РФ). П. 3 ст. 346.28 НК РФ предусмотрено, что встать на учет и прекратить учет в качестве плательщика ЕНВД надлежит на основании соответствующих волеизъявлений налогоплательщика. Приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ установлено, что ЕНВД-4 является заявлением о снятии с учета ИП в качестве плательщика ЕНВД.

Общие положения о ЕНВД

С 1 января 2013 года решать вопрос о применении или неприменении ЕНВД должен сам налогоплательщик. Решение о переходе на уплату ЕНВД или прекращении уплаты ЕНВД принимается налогоплательщиком самостоятельно и добровольно (п. 1 ст. 346.28 НК РФ).

Порядок перехода налогоплательщика на уплату ЕНВД и прекращения уплаты ЕНВД подробно регламентирован положениями Налогового кодекса РФ, но они не содержат требований к формам заявлений о начале или прекращении уплаты ЕНВД. ФНС России издала Приказ, указанный выше, которым утвердила форму ЕНВД-4. Названная форма применяется исключительно к случаям снятия с учета в качестве плательщиков ЕНВД индивидуальных предпринимателей.

Как следует из содержания указанной формы, данное заявление может заполняться и представляться в налоговые органы:

- в случае полного прекращения ИП уплаты ЕНВД;

- в случае прекращения уплаты ЕНВД в отношении отдельных видов предпринимательской деятельности.

Важно помнить, что перейти с ЕНВД на иной режим налогообложения можно только со следующего календарного года.

Заполненное заявление о прекращении уплаты ЕНВД подается индивидуальным предпринимателем именно в тот налоговый орган, на учете в котором предприниматель состоит в качестве плательщика ЕНВД. Заявление должно быть подано не позднее 5 дней со дня прекращения соответствующей деятельности или перехода на иную систему налогообложения.

Порядок заполнения

Для заполнения формы ЕНВД-4 в 2016 году ее необходимо скачать. Сделать это можно по ссылке ниже, в справочных правовых системах, на официальном сайте Федеральной налоговой службы РФ или сайте ФГУП ГНИВЦ ФНС России. Индивидуальный предприниматель вправе на свой страх и риск найти и загрузить указанную форму из других источников, но гарантировать достоверность такой формы, к сожалению, нельзя.

После того как бланк заявления ЕНВД-4 за 2016 год скачан, можно переходить к заполнению заявления.

Вне зависимости от наличия или отсутствия образца для заполнения новой формы ЕНВД-4 в 2016 году необходимо руководствоваться предписаниями ФНС России, содержащимися в соответствующем Приказе.

Сама форма состоит из одной страницы, подлежащей заполнению. Если же прекращаются отдельные виды деятельности или исключаются места деятельности, предпринимателю также надо будет заполнить приложение № 1 к заявлению. Если отдельных видов деятельности или мест больше трех, заполняется несколько листов приложения № 1 в необходимом количестве.

Важным является правильное оформление заявления по форме ЕНВД-4, так заявление заполняется в одном экземпляре либо машинописным текстом со шрифтом Courier New высотой 16-18 пунктов, либо от руки, но обязательно ручкой черного или синего цвета.

Следует учитывать, что:

- все поля формы должны быть заполнены предпринимателем;

- в каждом поле указывается только один показатель (за исключением даты, которая указывается в виде 01.01.2017);

- любые исправления в заполненной форме не допускаются, равно как и не допускаются двусторонняя печать заявления, а также скрепление листов заявления способом, приводящим к порче бумажного носителя.

Важно помнить, что, если принято решение заполнить форму заявления от руки, то заполнять каждую графу заявления нужно слева направо. Начинать заполнение надо с крайнего левого знакоместа, заполнять текстовые поля необходимо заглавными печатными буквами. Если сведения для заполнения поля отсутствуют, в соответствующих знакоместах ставятся прочерки (прямая линия посередине каждого незаполненного знакоместа).

После заполнения заявления и листов приложения № 1 в конце каждого листа предприниматель своей подписью подтверждает подлинность и полноту сведений. Печать предпринимателя на форме ЕНВД 4 проставлять не надо.

Автоправозащита.RU

Автоправозащита.RU

Как заполнять форму ЕНВД-4 для индивидуальных предпринимателей

Сдача документации в случае необходимости снятия с учета вида деятельности по ЕНВД в налоговые органы всегда сопровождается нюансами по правильному применению форм документа и соответствующему заполнению. Для того чтобы не получить штраф следует заранее узнать об основах заполнения ЕНВД-4.

Основная информация

Заявление ЕНВД-4 подается индивидуальным предпринимателем в случае решения о снятии с учета. Снять с учета можно определенный вид деятельности, в отношении которого применялась система ЕНВД, или полностью деятельность бизнесмена в ситуации полного прекращения деятельности.

Форма документа регламентирована законом, поэтому в случае неправильного заполнения или нарушения сроков предусмотрены штрафы от налоговой организации.

Пользоваться вмененной системой оплаты налогов можно лишь при соответствии определенным требованиям:

- Допустимость системы на территории ведения бизнеса.

- Вид деятельности не противоречит списку разрешенных для ЕНВД.

- Не превышены допустимые ограничения по численности работников, площадей торговли или машин.

Если ранее данные условия были соблюдены, но с течением времени бизнес разросся и перестал соответствовать, его следует переводить на иной налоговый режим. Перевод осуществляется только с предварительным снятием с учета вида деятельности.

Особенности закрытия

Открытие предпринимательства требует всего лишь пару заявлений паспорт и ИНН, а вот при закрытии процесс более трудоемок:

- Ликвидировать предпринимательство можно в случае отсутствия долгов перед сотрудниками и контрагентами. Также не должно быть задолженностей по взносам страхования.

- Далее идет этап по предоставлению заявления ЕНВД-4.

- Проведение проверки по адресу ведения деятельности.

- Уничтожение элементов ведения бизнеса (печати, расчетных счетов).

- Исключение данные о предпринимателе из гос. реестра.

В каких случаях снимают с учета

Причин для закрытия ИП или снятия с учета определенного вида деятельности несколько:

- Инициатива бизнесмена.

- Нарушение норм закона или условий, по которым предоставлялось право пользования ЕНВД.

- Переход к более выгодной системе налогообложения.

- Официально признанное банкротство.

- Переезд предпринимателя на постоянное место жительства заграницу по своему желанию или при принудительной депортации.

- Смерть предпринимателя.

Правила заполнения формы ЕНВД-4 для ИП

Заполнение документов для налоговой осуществляется по определенным правилам оформления:

- Вносятся только достоверные и проверенные сведения.

- Внесение данных допустимо только синей или черной пастой ручки (использование гелевого стержня ручки запрещено, равно как и использование разных цветов для заполнения одного документа).

- Наличие помарок, исправлений, нечеткости написания не принимается.

- Написание должно производиться заглавными печатными буквами русского алфавита и арабскими цифрами.

- Заполнение заявления разрешено производить в электронном виде с последующим напечатанием. Важным замечанием к качеству печати принтера является то, что на листе документа не должно быть посторонних полос, пятен или нечетного распознавания текста.

Бланк заявки о ликвидации данных о предпринимателе состоит из одного листа. В верхней части листа заявки вносятся следующие данные:

- Идентификационный номер налогоплательщика (ИНН).

- Код подразделения налогового органа, состоящий из четырех цифр.

- Причина снятия с учета, вносится на основании предоставленного выбора из трех пунктов:

- прекращение деятельности предпринимателем;

- на основании перехода на иной режим;

- из-за нарушения требований и условий, выставленных законом.

- Имя предпринимателя также как это зафиксировано в регистрационных документах.

- Основной государственный номер индивидуального предпринимателя (ОГРНИП).

- Дата прекращения использования режима ЕНВД из соответствующих документов.

- Число приложений к заявлению и необходимых копий (заполняется после внесения всех необходимых данных).

Ниже черты, разделяющий лист на две части, необходимо вписать:

- Данные о лице, которое заполняет заявление. Вариантов два, либо это сам предприниматель, либо его представитель.

- Если данные вносит доверенное лицо бизнесмена, то вписывается его полное имя.

- ИНН представителя.

- Телефонный номер предпринимателя или представителя, который вносил информацию.

- Личная подпись ИП и дата предоставления в фискальный орган власти.

Поля, предназначенные для заполнения работником налоговой организации, остаются пустыми.

Незаполненные ячейки в ходе внесения данных заполняются прочерками

Приложение

Второй лист заявления называют приложением, т.к. его заполнение обязательно только в случае снятия с учета определенных видов деятельности, ранее относящихся к вмененной системе.

Лист представляет собой перечисление видов деятельности и адресов их реализации. Допустимое число внесений на листе ограниченно тремя, если необходимо снять с учета большее количество видов деятельности то следует заполнять дополнительные листы приложения, проставляя на них сквозную нумерацию.

Установленные сроки подачи

ЕНВД-4 необходимо подать в налоговую в следующие 5 суток после принятия решения о снятии с учета предпринимательства или его определенного вида деятельности.

Если ЕНВД требует фискальный орган в связи с нарушениями требовании по ЕНВД, то заявка заполняется в первые 5 дней месяца, следующего за месяцем обнаружения нарушений.

Законодательство

Законы, которые связанны с режимом ЕНВД:

- Глава 26.3 Налогового кодекса описывает все основные моменты ведения деятельности в рамках ЕНВД.

- Статьи 23, 24, 25Гражданского закона поясняют понятия индивидуального предпринимательства и способы его ликвидации.

- Федеральный закон № 129 от 2001 года рассказывает о процессе регистрации ИП и снятии его с учета в налоговых органах.

- Приказ ФНС № ММВ-7-6/941 от декабря 2012 года утверждает форму ЕНВД-4 для ИП.

Штрафные санкции

Наказание в виде штрафа за не предоставление в установленные сроки заявления о снятии с учета, также как и при нарушении сроков сдачи декларации, применяется в размере пяти процентов от квартальной суммы налогов. Накопление штрафных наказаний происходит ежемесячно и ограничивается максимальным размером в тридцать процентов.

Предприниматели, уплачивающие ЕНВД, в какой-то момент сталкиваются с вопросом необходимости или желания прекращения деятельности – может быть, только деятельности, которая облагалась единый налогом, а может и вообще прекращения работы в качестве предпринимателя. Что необходимо делать?

В случае прекращения вида деятельности, по которому предприниматель уплачивал ЕНВД или если право применять эту систему налогообложения утрачено, необходимо подать Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика ЕНВД.

Приказом ФНС России от 11.12.2012 N ММВ-7-6/941@ была установлена новая форма ЕНВД 4, которая действует с 17.03.2013.

Ситуации, в которых предприниматель прекращает применение ЕНВД, могут быть добровольными:

- Прекращение предпринимательской деятельности, то есть прекращение регистрации в качестве индивидуального предпринимателя;

- Переход на иной режим налогообложения;

- А также в иных случаях, например, изменение или прекращение конкретного вида деятельности.

Или предприниматель, подаёт заявление в случае нарушения требований, установленных подп.1, 2 п.2.3. ст.346.26 НК РФ.

Подаётся Заявление по форме ЕНВД 4 в налоговый орган по месту постановки на учёт в качестве налогоплательщика.

В какие сроки подаётся заявление ЕНВД 4

Если прекращена деятельность или предприниматель переходит на другой режим налогообложения, то подать заявление необходимо в течение пяти дней. При этом дата прекращения деятельности по ЕНВД указывается в заявлении. Если нарушены критерии, которые установлены для плательщиков ЕНВД, то снятие с учета происходит в последний день месяца, в котором произошло нарушение.

Налог уплачивается до подачи заявления. При своевременной подаче заявления уплата ЕНВД производится за тот период, когда фактически работал предприниматель. Например, если предприниматель подал заявление 25 декабря, уплата ЕНВД будет за период с 1 октября по 24 декабря.

Несвоевременная подача заявления

В случае несвоевременной подачи заявления налогоплательщик может быть оштрафован по ст.126 НК РФ в размере 200 руб.

Кроме того, если заявление подано с нарушением срока, то уплатить единый налог надо будет не за период фактической деятельности, а до конца месяца, в котором подано это заявление.

Надо учитывать, что пока заявление не будет подано, ЕНВД необходимо будет платить даже в том случае, если деятельность не ведётся или утрачены физические показатели.

Заполнение заявления

Заполнение не представляет особых сложностей, в 2016-2017 году форма ЕНВД 4 не изменилась, скачать можно в конце статьи.

Необходимо указать данные предпринимателя, небольшую сложность может представлять указание кода снятия с учета.

Заявление предусматривает только 4 кода снятия с учета, и простановка кода обязательна для заполнения.

При этом если указать неверный код, то налоговый орган может не снять с учета, необходимо будет подать корректировочное заявление, и тогда дата снятия с учета будет не та, которая указана в заявлении, а исходя из даты подачи корректировочного заявления.

- 1 — прекращение предпринимательской деятельности;

- 2 — переход с уплаты ЕНВД на иной режим налогообложения;

- 3 — нарушение подп.1 п.2.2 ст.346.26 НК РФ — превышение средней численности работников;

- 4 — иная причина.

Код 4 проставляется в случаях – приостановления, прекращения, изменения конкретного вида деятельности. Также код 4 проставляется в случае превышения лимита физических показателей (например, более 20 автомашин, площадь торгового зала более 150 м2).

Если в одном муниципальном образовании ИП ведёт несколько видов деятельности, то в случае прекращения одного из видов деятельности, подаётся заявление с кодом 4. При этом в отношении остальных видов ИП остаётся на учёте в качестве плательщика ЕНВД (Письмо ФНС России от 18.12.2014 N ГД-4-3/26206).

Также в этом случае необходимо подать Приложение к Заявлению, с указанием кода вида прекращённой деятельности и, если это необходимо, адреса. В Приложении есть возможность указать только три вида деятельности, поэтому если необходимо указать большее количество, составляется дополнительный лист Приложения, и в Заявлении указывается количество листов в формате «2—».

До 2013 года индивидуальный предприниматель был обязан взять «вменёнку» в качестве системы налогового учёта, отчётности и платежей, если он занимался видами деятельности, подпадающими под ЕНВД. Сейчас стало добровольным, и ИП сам решает, выгоден ли для него этот режим налогообложения или нет. В случае, если он уже является плательщиком единого налога на вменённый доход, то вправе отказаться от этой системы и перейти на другую.

Снятие ИП с учёта как плательщика ЕНВД происходит в налоговой инспекции на основании соответствующего заявления. Форма такого заявления для предпринимателей утверждена приказом ФНС России № ММВ-7-6/941@ от 11 декабря 2012 г. и называется ЕНВД-4.

Как отказаться от режима ЕНВД?

По своему желанию уйти с вменённого режима на «упрощёнку» или ОСНО ИП имеет право с начала следующего календарного года. Для этого он должен уведомить налоговые органы в течение первых 5 рабочих дней после новогодних каникул. Не успев подать заявление в этот срок, предприниматель остаётся на ЕНВД до конца текущего налогового года.

Что касается ситуаций с потерей права на ЕНВД, начать применять другую схему налогообложения, например упрощённый режим, ИП обязан с начала календарного месяца, в котором произошло событие, повлёкшее утрату этого права:

- Так, предприниматель может прекратить заниматься деятельностью, входящей в перечень «вменённых» видов в его регионе.

- Услуга, которую предоставляет ИП, может быть выведена из списка видов деятельности ЕНВД местными органами власти.

Тогда вместе с подачей уведомления на бланке ЕНВД-4 ИП может обратиться в налоговую с заявлением о .

Во всех иных случаях потери права на ЕНВД, то есть если ИП перестал удовлетворять параметрам «вменёнки» по физическим показателям (площади торговых помещений, количеству транспортных средств и прочим), он принудительно переводится на общую систему налогообложения (ОСНО) в текущем году на основании того же заявления ЕНВД-4. Право перейти на «упрощёнку» в следующем налоговом периоде за ним сохраняется.

Заполнение формы ЕНВД-4

Для заполнения заявления о снятии с учёта плательщика единого налога на вменённый доход необходимо скачать форму ЕНВД-4 (сделать это можно ).

Унифицированный бланк состоит из единственного листа. Первый раздел формы предназначен для указания реквизитов ИП и причины подачи данного заявления. В него необходимо внести следующие данные:

- ИНН предпринимателя;

- код налогового подразделения;

- причина снятия с учёта (выбрать нужный пункт и проставить соответствующую ему цифру: 1– прекращение работы; 2 – переход на другой налоговый режим; 3 – утрата права на ЕНВД по причине нарушения требований этого льготного налогообложения; 4 – прочие причины);

- наименование предпринимателя (фамилия, имя, отчество полностью);

- номер ОГРНИП;

- дата прекращения применения ЕНВД (в цифровом формате «число, месяц, год»);

- количество листов-приложений к заявлению и копий подтверждающих документов, если они есть.

Второй раздел бланка предназначен для подтверждения корректности внесённых данных подписью заявителя и его контактной информации. Рассмотрим, как заполнить этот блок заявления ЕНВД-4:

- В случае личной подачи заявления предпринимателю необходимо в специальной ячейке проставить цифру «1», затем написать свой номер телефона для связи, расписаться и указать дату.

- Если уведомление подаёт доверенное лицо, тогда выбирается цифра «2», затем вносятся данные представителя (его ФИО и ИНН), название документа, на основании которого он действует (чаще всего это доверенность).

Во втором случае указанный документ прилагается к заявлению, в первом - никаких дополнительных приложений не требуется.

Как видно, самостоятельное оформление отказа от применения «вменёнки» сложностей не представляет. Если у вас возникли затруднения, ознакомиться с вы можете на нашем сайте.